Ticker: CLS

Prezzo: 337.9 USD

Target: 425 USD

Profilo Societario

Celestica Inc. è un fornitore globale di soluzioni avanzate per la supply chain, la progettazione e la produzione, al servizio di clienti in Asia, Nord America e mercati internazionali. La società è stata costituita nel 1994 come sussidiaria di IBM (successivamente scorporata nel 1996) e ha sede a Toronto, in Canada.

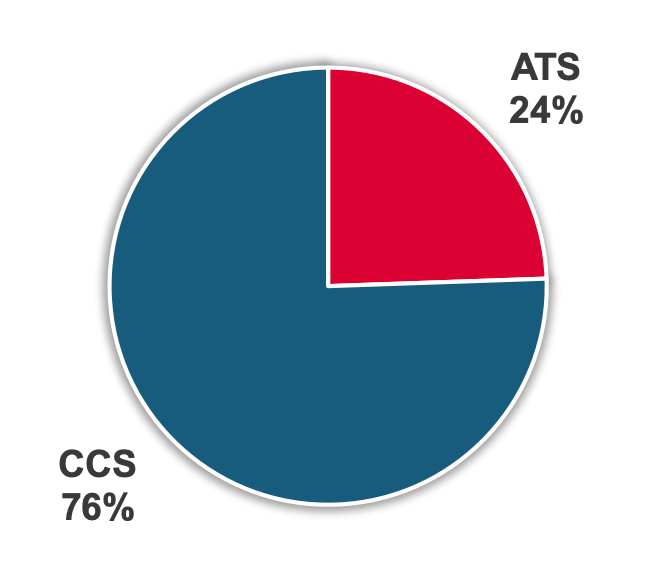

Celestica si è evoluta da tradizionale fornitore di servizi di produzione elettronica (EMS) a partner orientato a soluzioni ad alto valore aggiunto, focalizzato su sistemi complessi, mission-critical e cloud-centric. Celestica opera attraverso due segmenti rendicontabili: Advanced Technology Solutions e Connectivity and Cloud Solutions. In base all’ultimo trimestre, Connectivity and Cloud Solutions ha rappresentato circa il 76% dei ricavi totali, mentre Advanced Technology Solutions ha contribuito per circa il 24%, riflettendo la crescente esposizione dell’azienda verso le infrastrutture cloud hyperscale e di intelligenza artificiale. Insieme, questi segmenti riflettono un deliberato spostamento strategico verso la gestione del ciclo di vita del prodotto end-to-end, combinando ingegneria, progettazione di piattaforme, produzione e servizi post-vendita per ridurre il time-to-market e la complessità operativa dei clienti. La base clienti dell’azienda comprende produttori di apparecchiature originali (OEM), hyperscaler, fornitori di servizi cloud e imprese operanti nei mercati finali dell’aerospazio e difesa, industriale, HealthTech, capital equipment, comunicazioni e mercati enterprise.

Modello di Business

Celestica ha trasformato il proprio modello di business nel tempo, passando da contratti spot (con clienti terzi al di fuori di IBM) a un paradigma basato sul Customer Lifetime Value. L’azienda presenta ora un profilo di redditività migliorato (con margini operativi cresciuti dal 5% nel 2019 all’8% nel 2025) e ha esteso la durata media dei propri contratti. L’incremento del backlog garantisce una maggiore visibilità sui ricavi futuri, permettendo al management di prevedere tassi di crescita del 40% nel segmento CCS ben oltre il 2027.

Advanced Technology Solutions (ATS) si concentra su mercati in cui la complessità del prodotto, l’affidabilità e la conformità normativa sono critiche, inclusi l’aerospazio e difesa, le applicazioni industriali e la tecnologia medica. Questo segmento rappresenta il 24% dei ricavi e il 18% dell’utile operativo, a causa di margini operativi inferiori rispetto al segmento CCS. Attraverso la divisione Advanced Technology Solutions, Celestica opera come partner integrato di produzione e ingegneria, fornendo progettazione e sviluppo, new product introduction, lavorazioni meccaniche di precisione, test avanzati, integrazione di sistemi e supporto post-vendita completo. Questi programmi sono tipicamente caratterizzati da cicli di vita del prodotto più lunghi, elevati costi di sostituzione (switching costs) e una maggiore visibilità dei ricavi, favorendo la stabilità dei margini e una minore ciclicità rispetto alle attività EMS tradizionali.

Connectivity and Cloud Solutions (CCS) rappresenta il principale motore di crescita dell’azienda e l’esposizione più diretta ai trend secolari del cloud computing, dei data center hyperscale e dell’intelligenza artificiale. Questo segmento rappresenta il 76% dei ricavi totali e genera l’82% dell’utile operativo, grazie a margini di redditività più elevati (8,3% contro il 5,5% di ATS). Attraverso il segmento CCS, Celestica fornisce soluzioni di piattaforme hardware personalizzate, inclusi server, storage e sistemi di networking progettati per carichi di lavoro specifici. Un elemento distintivo chiave è la capacità dell’azienda nelle architetture open hardware e open software, che consente ai clienti di ridurre il vendor lock-in ottimizzando al contempo prestazioni e costi. Celestica supporta queste piattaforme lungo l’intero ciclo di vita, dalla progettazione e orchestrazione della supply chain fino alla produzione, implementazione e gestione degli asset.

Cosa importante, le competenze ingegneristiche sviluppate all’interno di ATS supportano sempre più i programmi avanzati di CCS, in particolare nelle infrastrutture cloud ad alte prestazioni e mission-critical, rafforzando il posizionamento competitivo di Celestica rispetto ai concorrenti EMS orientati ai volumi.

Il segmento CCS traina la crescita dei ricavi e la leva operativa, mentre ATS garantisce stabilità dei margini e visibilità.

Posizione Competitiva

Celestica occupa una posizione differenziata all’interno del panorama EMS, competendo meno sui puri volumi di assemblaggio e più sulla complessità tecnica, sulla personalizzazione e sull’integrazione dell’intero ciclo di vita del prodotto. Piuttosto che agire come un fornitore di produzione standardizzato, l’azienda si posiziona sempre più come un partner strategico, integrando ingegneria, progettazione di piattaforme e orchestrazione della supply chain già nelle prime fasi del processo di sviluppo del prodotto.

Questo approccio consente a Celestica di catturare una quota maggiore del valore complessivo del sistema, aumenta i costi di sostituzione (switching costs) per i clienti e riduce l’esposizione alla pressione sui prezzi tipicamente associata ai modelli EMS orientati ai volumi. Di conseguenza, l’azienda è stata in grado di migliorare strutturalmente la qualità dei margini, generare un free cash flow più costante e mantenere una gestione disciplinata del capitale circolante. Le relazioni a lungo termine con gli hyperscaler, così come con i clienti nei mercati dell’aerospazio, della difesa e dell’industriale, migliorano ulteriormente la visibilità dei ricavi e la fidelizzazione dei clienti, supportando un profilo di utili più resiliente attraverso i vari cicli economici.

Analisi del Settore

Il settore degli Electronics Manufacturing Services (EMS) comprende aziende che progettano, assemblano e gestiscono la produzione di sistemi elettronici per conto terzi. Queste società non vendono prodotti con il proprio marchio, ma operano invece come partner industriali per grandi gruppi tecnologici e industriali che mantengono il controllo sul branding, sul software e sulle relazioni con il cliente finale.

Storicamente, l’industria EMS è emersa principalmente come strumento di riduzione dei costi. Le attività di produzione venivano esternalizzate per sfruttare il minor costo del lavoro e le efficienze di scala, in particolare all’interno degli hub produttivi asiatici. In questo modello tradizionale, i fornitori EMS svolgevano un ruolo ampiamente orientato all’esecuzione: ricevevano dai clienti progetti di prodotto interamente definiti, assemblavano l’hardware e consegnavano le unità finite. Il profilo economico risultante era caratterizzato da margini ridotti, un’intensa competizione sui prezzi e una limitata capacità di influenzare la redditività.

Col tempo, tuttavia, la crescente complessità dell’hardware e l’accelerazione dei cicli tecnologici hanno reso questo modello progressivamente meno sostenibile. Entro il 2026, il settore EMS non è più un’industria omogenea, ma un ecosistema frammentato che racchiude modelli di business sostanzialmente differenti. La distinzione chiave non è più semplicemente tra aziende che producono e quelle che non lo fanno, ma tra quelle che controllano una piattaforma tecnologica e quelle che forniscono meramente capacità produttiva.

In questo contesto, la distinzione tra gli EMS tradizionali e i modelli più avanzati, come il Joint Design Manufacturing (JDM) e l’Original Design Manufacturing (ODM), è diventata sempre più importante.

Negli schemi JDM e ODM, il partner produttivo non si limita ad assemblare un prodotto predefinito, ma partecipa attivamente alla progettazione dell’hardware, alla definizione dell’architettura e, in alcuni casi, mantiene la proprietà parziale della proprietà intellettuale sottostante. Questo approccio aumenta sensibilmente i costi di sostituzione (switching costs) per il cliente, poiché spostare la produzione presso un fornitore alternativo diventa complesso, costoso e operativamente rischioso. Da un punto di vista economico, questi modelli supportano margini più elevati e una maggiore visibilità dei ricavi rispetto agli accordi EMS tradizionali.

Una seconda dimensione critica per comprendere il settore EMS nel 2026 è il business mix. In termini generali, il mercato può essere suddiviso in due grandi aree. Da un lato vi sono i segmenti relativi alla connettività e al cloud, inclusi server, apparati di rete e infrastrutture per data center. Questi mercati sono caratterizzati da volumi elevati, forte esposizione ai cicli di spesa in conto capitale (CapEx) degli hyperscaler e margini strutturalmente più bassi. Dall’altro lato si trovano i segmenti ad alta affidabilità (high-reliability), come la tecnologia medica, l’aerospazio e difesa e le applicazioni industriali avanzate, dove i prodotti hanno tipicamente cicli di vita più lunghi, stringenti requisiti normativi e livelli di complessità che limitano l’intensità competitiva.

Di conseguenza, gli operatori di mercato differenziano sempre più i fornitori EMS non in base alla crescita nominale dei ricavi, ma alla qualità e alla resilienza del loro business mix, dato che i segmenti ad alta affidabilità sono in grado di sostenere margini operativi sensibilmente superiori rispetto all’elettronica di consumo o alle piattaforme cloud standardizzate.

Allo stesso tempo, l’evoluzione dell’intelligenza artificiale sta trasformando il data center da un ambiente IT relativamente standardizzato a un sistema industriale altamente complesso.

Le moderne architetture non si basano più su server standardizzati, ma su piattaforme integrate che combinano processori di calcolo ad alte prestazioni, acceleratori AI specializzati, memorie avanzate, componenti di rete ad altissima velocità e sistemi dedicati di alimentazione e raffreddamento. L’adozione di standard di interconnessione come gli switch 800G (ovvero velocità di trasmissione dati fino a 800 gigabit al secondo all’interno dei data center), unitamente alla proliferazione di chip multi-layer e tecniche di advanced packaging, ha aumentato significativamente la complessità dell’assemblaggio, del collaudo e dell’integrazione dei sistemi. In questo scenario, il ruolo dei fornitori EMS diventa strutturalmente più critico rispetto al passato, poiché la fornitura di un sistema affidabile e pienamente funzionale richiede capacità di esecuzione industriale che vanno ben oltre il semplice assemblaggio di base.

Una conseguenza critica, ma spesso sottovalutata, della crescente complessità dei sistemi è la crescente pressione sul capitale circolante. La produzione di sistemi AI avanzati richiede che i fornitori EMS pre-finanzino componenti estremamente costosi, spesso con largo anticipo rispetto ai pagamenti dei clienti, mentre i crescenti livelli di personalizzazione riducono la fungibilità delle scorte. Allo stesso tempo, i grandi clienti finali mantengono un controllo significativo sulle specifiche tecniche, sui volumi di produzione e sulla tempistica degli ordini, limitando la capacità dei fornitori EMS di compensare la maggiore intensità di capitale attraverso la leva del prezzo.

Di conseguenza, qualsiasi ritardo, revisione o cancellazione dei programmi dei clienti può tradursi rapidamente in una svalutazione dell’inventario e in una pressione sul free cash flow. In questo contesto, la gestione del capitale circolante è diventata uno dei più importanti fattori di differenziazione tra gli operatori EMS resilienti e quelli le cui performance finanziarie rimangono strutturalmente volatili e altamente cicliche.

Nel complesso, il settore EMS nel 2026 è caratterizzato da una fondamentale tensione strutturale. Da un lato, beneficia di potenti trend secolari ed è diventato sempre più strategico per il funzionamento dell’economia digitale globale. Dall’altro, rimane un’industria storicamente definita da margini modesti, alta concentrazione dei clienti e una significativa sensibilità alle decisioni di spesa in conto capitale (CapEx) prese da un ristretto numero di grandi player tecnologici. In questo quadro, la creazione di valore a lungo termine dipende meno dalla sola crescita dei volumi e più dalla capacità di controllare la complessità tecnologica, gestire il rischio finanziario e posizionare il business nei segmenti più difendibili della catena del valore.

Posizionamento di Mercato

All’interno del panorama EMS sopra delineato, Celestica occupa una posizione di transizione tra i fornitori EMS tradizionali, focalizzati sull’esecuzione, e i player ODM pienamente integrati. Cosa importante, ciò non deve essere interpretato come una leadership in termini di dimensioni complessive nel settore EMS, quanto piuttosto come una posizione di primo piano all’interno di un sottoinsieme del mercato a maggiore complessità, networking orientato agli hyperscaler, integrazione di piattaforme e soluzioni rack-scale, dove la profondità ingegneristica e l’affidabilità dell’esecuzione determinano sempre più la selezione dei fornitori.

Storicamente radicata in un modello EMS classico, la società ha progressivamente riposizionato la propria attività verso un ruolo maggiormente orientato al design e ai sistemi, in particolare in ambiti in cui la complessità architettonica, la certezza dell’esecuzione e la rapidità di implementazione sono critiche per i clienti. Questa evoluzione non implica un abbandono totale del paradigma EMS, quanto piuttosto uno spostamento deliberato verso il Joint Design Manufacturing e selettive capacità ODM che consentono a Celestica di intervenire nelle fasi iniziali del ciclo di vita del prodotto e di catturare una quota maggiore del valore intrinseco delle piattaforme infrastrutturali complesse.

Cosa importante, questo riposizionamento è stato più marcato all’interno del segmento Connectivity & Cloud Solutions (CCS), dove la domanda degli hyperscaler favorisce sempre più partner produttivi in grado di contribuire alla definizione della piattaforma, piuttosto che limitarsi a eseguire assemblaggi predefiniti. Avvicinandosi alla fase di design-in ed evitando al contempo la piena proprietà del prodotto e il rischio di branding, Celestica punta a migliorare il proprio posizionamento economico senza assumere la totale volatilità tipicamente associata ai modelli ODM puri.

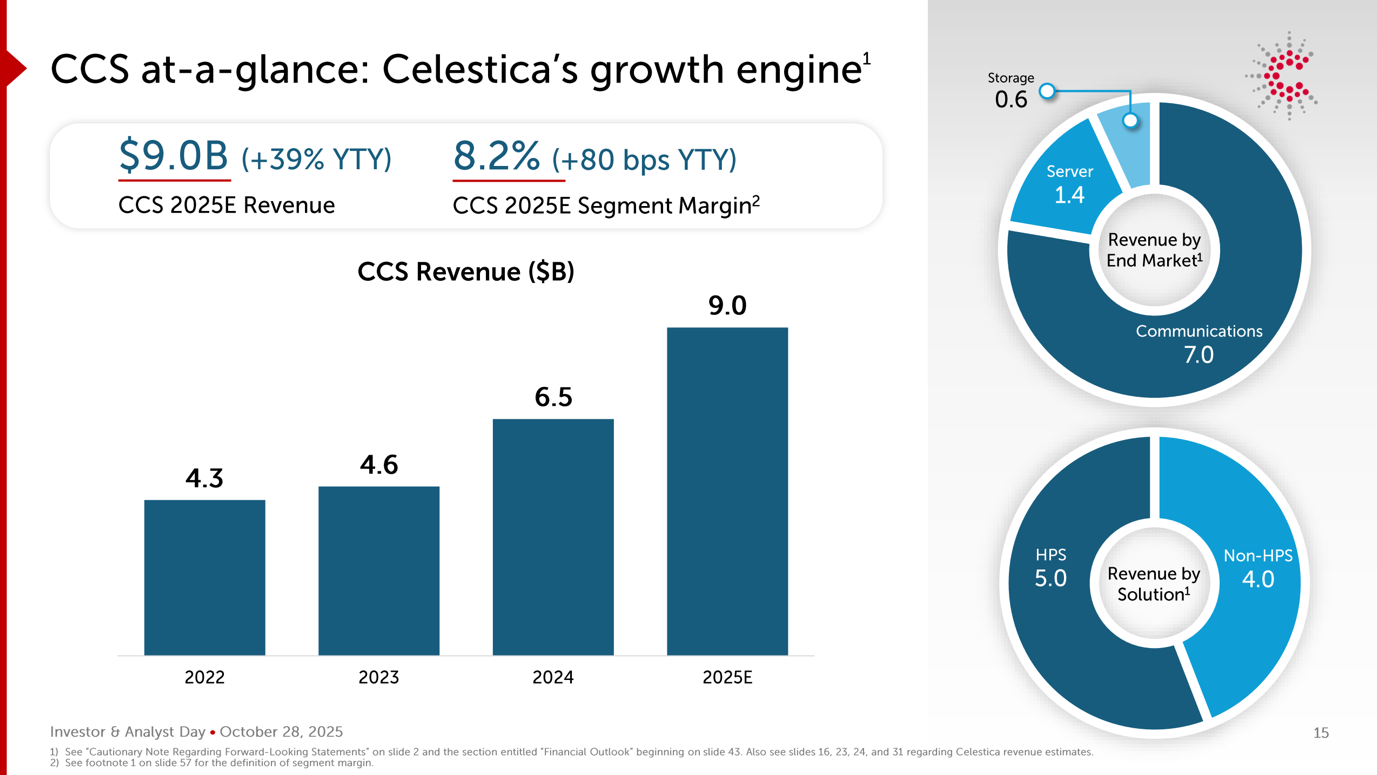

Il segmento CCS rappresenta sia il principale motore di crescita che l’ancora strategica dell’attuale posizionamento di Celestica. Questo focus strategico è già evidente nelle recenti performance. I ricavi del segmento CCS sono aumentati di circa il 40% su base annua nel 2024, raggiungendo i 6,5 miliardi di dollari, trainati dalla forte domanda degli hyperscaler nei mercati finali Enterprise e Communications. Guardando al futuro, il management prevede che i ricavi CCS cresceranno ulteriormente fino a circa 9,0 miliardi di dollari nel 2025E, sottolineando sia lo slancio della spesa infrastrutturale guidata dall’IA, sia la crescente dipendenza dell’azienda da questo segmento come principale driver di crescita.

Il segmento è direttamente esposto agli investimenti degli hyperscaler nelle infrastrutture per data center, che spaziano tra sistemi di calcolo, storage e networking ad alta velocità progettati per supportare i carichi di lavoro dell’IA. Nel ciclo attuale, la domanda è stata trainata meno dall’espansione incrementale della capacità e più da implementazioni urgenti su larga scala, dove il time-to-market e l’affidabilità dell’esecuzione spesso prevalgono sulle considerazioni relative ai prezzi marginali.

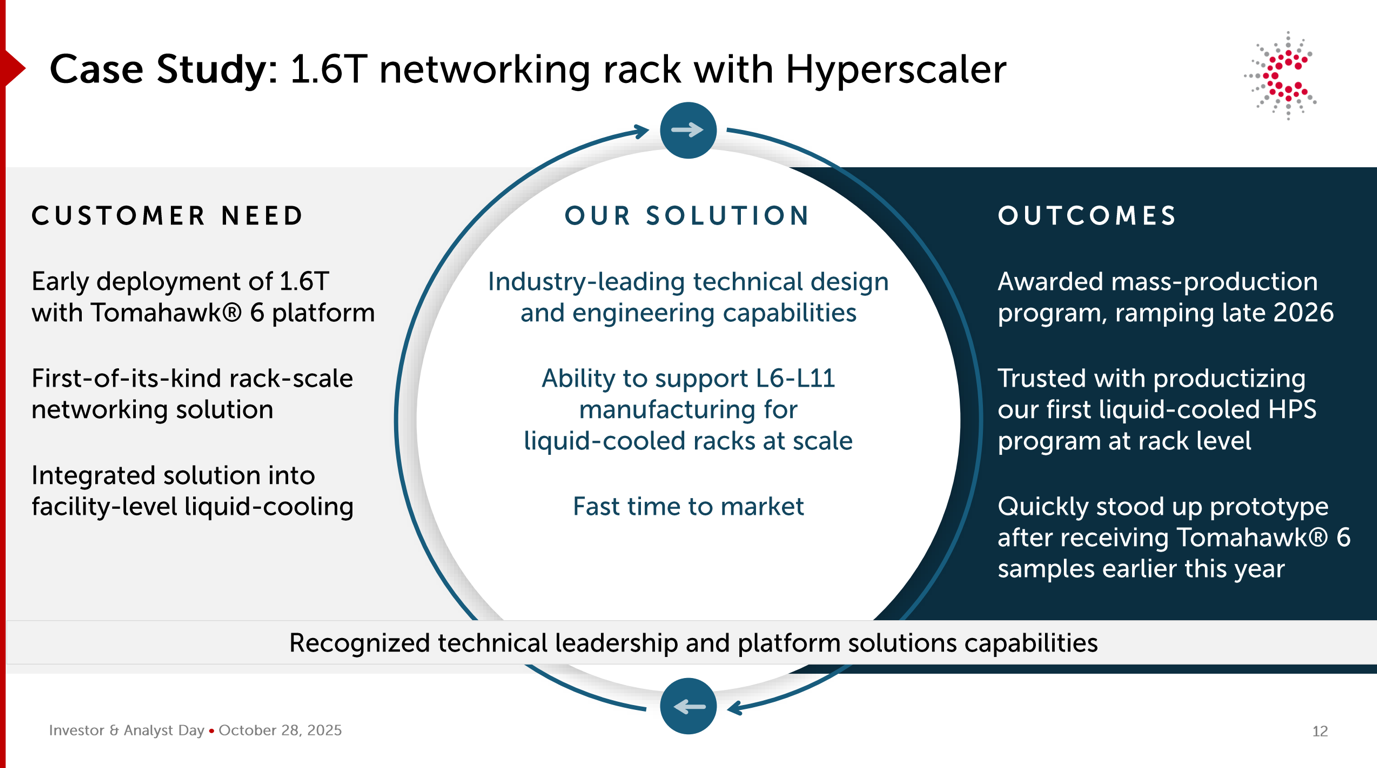

All’interno del segmento CCS, il ruolo di Celestica si estende sempre più oltre l’assemblaggio dei singoli server verso l’integrazione a livello di rack (rack-scale integration). In termini pratici, la creazione di valore si è spostata dal livello dei componenti o dei server verso livelli di integrazione superiori, spesso definiti integrazione Level 10 e Level 11. Il Level 10 comporta l’integrazione fisica di più server all’interno di un rack, mentre il Level 11 comprende l’integrazione completa di networking, distribuzione dell’alimentazione, raffreddamento e, in alcuni casi, configurazione del software. La capacità di Celestica di fornire rack completamente integrati e plug-and-play consente agli hyperscaler di distribuire capacità più rapidamente, esternalizzando una parte significativa della complessità elettrica, termica e meccanica intrinseca nelle moderne infrastrutture IA. Questo ruolo a livello di sistema posiziona Celestica in modo da catturare una quota sproporzionata dei programmi guidati dagli hyperscaler in cui il time-to-market e l’affidabilità dell’integrazione sono prioritari rispetto all’ottimizzazione dei costi marginali, rispetto ai concorrenti EMS più standardizzati e orientati al build-to-print.

Tuttavia, il segmento CCS rimane strutturalmente caratterizzato da volumi elevati, margini inferiori e una marcata sensibilità ai cicli di spesa in conto capitale dei clienti. L’importanza strategica del CCS risiede quindi non nell’espansione dei margini, ma nella scala, negli effetti di apprendimento e nel consolidamento dell’integrazione operativa con gli hyperscaler nei punti più complessi del loro stack infrastrutturale.

Questo vincolo strutturale sui margini è proprio il motivo per cui il focus strategico si è spostato verso la partecipazione guidata dal design e verso livelli di integrazione più elevati: il vantaggio economico risiede meno nella revisione dei prezzi di lavori di costruzione standardizzati e più nell’aumento del contenuto tecnologico, della complessità e della fidelizzazione al programma (program stickiness).

La transizione di Celestica verso un ruolo maggiormente orientato al design persegue obiettivi economici espliciti. Aumentando la partecipazione ai programmi JDM, in particolare all’interno del segmento CCS, l’azienda mira a elevare strutturalmente i margini operativi verso un intervallo non-IFRS compreso tra il 5,5% e il 6,5% circa, sensibilmente al di sopra della media storica del settore EMS, pari a circa il 3%-4%. Come articolato nel piano a lungo termine non-IFRS del management, questa ambizione sui margini intende essere trainata principalmente dal mix e dalla complessità dei programmi, piuttosto che da un’ipotesi di miglioramento strutturale del potere contrattuale nei confronti dei clienti.

Le capacità JDM dell’azienda sono maggiormente visibili nelle piattaforme avanzate di networking e storage, comprese le architetture di rete 800G e i sistemi di storage ad alte prestazioni ottimizzati per i carichi di lavoro dell’IA. In queste applicazioni, il coinvolgimento precoce nella progettazione è fondamentale per ottenere l’integrità del segnale, l’efficienza energetica e la stabilità termica, rendendo il contributo ingegneristico del partner produttivo un prerequisito piuttosto che un’aggiunta opzionale. Sebbene tali capacità non eliminino la pressione sui prezzi, riducono significativamente il rischio di esecuzione per i clienti e aumentano i costi di sostituzione (switching costs) a livello di programma.

Rispetto ai fornitori EMS generici, la differenziazione di Celestica è sempre più definita dalla sua padronanza dell’integrazione a livello di rack e di sistema, piuttosto che dalla pura scala produttiva. Nello specifico, il suo vantaggio competitivo è ancorato all’integrazione rack-scale di livello 11 (L11) e alla gestione termica con raffreddamento liquid-to-chip.

Poiché i carichi di lavoro dell’IA spingono le densità di potenza verso l’alto, l’integrazione di calcolo, networking, distribuzione dell’alimentazione e raffreddamento avanzato è diventata un vincolo limitante per la velocità di implementazione.

In questo contesto, la capacità di Celestica di gestire piattaforme di networking 800G, e di prepararsi per le emergenti architetture di switching su scala terabit, rappresenta una barriera tecnica tangibile. Questi sistemi richiedono tolleranze estremamente rigorose sull’integrità del segnale, capacità di test avanzate e processi di produzione di precisione che vanno ben oltre il tradizionale assemblaggio EMS. Mentre molti concorrenti faticano a gestire l’intensità di capitale e il rischio di esecuzione associati a tali piattaforme, l’esperienza di Celestica, derivante in parte dai programmi ad alte prestazioni e alta affidabilità, le consente di comprimere i cicli di new product introduction e di fornire agli hyperscaler un significativo vantaggio in termini di time-to-market durante i periodi di forti vincoli di capacità.

La disciplina del capitale circolante come filtro competitivo

Questo posizionamento, tuttavia, comporta un’elevata complessità finanziaria. Il segmento CCS è intrinsecamente intensivo in termini di capitale circolante, in particolare nei cicli guidati dall’IA in cui componenti ad alto valore, come le GPU e i moduli di networking avanzati, devono essere acquistati con largo anticipo rispetto ai pagamenti dei clienti. La conseguente pressione sul cash conversion cycle rappresenta uno dei punti di stress più critici del modello.

Tali dinamiche sono amplificate da un elevato grado di concentrazione dei clienti. Nel 2024, i primi dieci clienti di Celestica hanno rappresentato circa il 73% dei ricavi totali, mentre il segmento CCS ha costituito circa il 67% dei ricavi consolidati. Sebbene questa concentrazione sia diminuita leggermente rispetto agli anni precedenti, continua a rafforzare il potere contrattuale dei clienti e limita la flessibilità sui prezzi, in particolare nei programmi CCS ad alta intensità di capitale.

Inoltre, la visibilità sugli ordini dei clienti rimane strutturalmente limitata. I programmi di produzione vengono tipicamente confermati solo con 30-90 giorni di anticipo, determinando un’intrinseca volatilità nei volumi degli ordini, nei livelli di inventario e nell’utilizzo della capacità produttiva. In un modello di business che richiede un significativo approvvigionamento anticipato di componenti di alto valore, questa limitata visibilità futura aumenta il rischio di esecuzione e rende il free cash flow intrinsecamente più volatile rispetto agli utili operativi dichiarati.

In questo contesto, la capacità di Celestica di mantenere un cash conversion cycle relativamente stabile, nonostante l’aumento dei volumi e della complessità dei sistemi, diventa un indicatore chiave della disciplina operativa. Una gestione efficace delle scorte, il coordinamento dei fornitori e l’allineamento con i clienti differenziano sempre più gli operatori resilienti da quelli il cui free cash flow diventa strutturalmente volatile al crescere dei volumi.

Contesto dei peer e trade-off strutturali

Nel panorama globale degli EMS e degli ODM, le dinamiche competitive rimangono strutturalmente intense e altamente frammentate. I fornitori EMS di primo livello (Tier-1) tradizionali continuano a competere principalmente su scala, efficienza dei costi e presenza produttiva globale, mentre i player orientati al modello ODM pongono l’accento su una maggiore proprietà del design, a scapito di una superiore esposizione di bilancio e della volatilità della domanda. Allo stesso tempo, gli hyperscaler adottano sempre più strategie di multi-sourcing, riallocando i volumi tra i vari fornitori in base all’affidabilità dell’esecuzione, alla rapidità di implementazione, alla resilienza della supply chain e all’evoluzione delle considerazioni geopolitiche o commerciali. Di conseguenza, il revenue mix e la redditività in tutto il settore rimangono fluidi, e anche gli operatori differenziati restano strutturalmente esposti al rischio di rinegoziazione delle gare (re-bid risk) e ai cambiamenti nelle strategie di approvvigionamento dei clienti.

In questo contesto competitivo, Celestica non si posiziona come il più grande fornitore EMS per fatturato, né come un ODM pienamente integrato con esposizione diretta al mercato finale. Al contrario, la sua differenziazione emerge da una leadership selettiva nei segmenti più critici per le prestazioni e tecnologicamente complessi dello stack infrastrutturale dei data center, dove convergono la partecipazione precoce al design, l’esecuzione produttiva e l’integrazione a livello di sistema. Questo posizionamento ibrido EMS/JDM consente a Celestica di rimanere profondamente radicata nei punti di massima complessità architettonica, evitando al contempo la piena volatilità dell’inventario, della domanda e dei prezzi tipicamente associata ai modelli ODM puri.

Questa forma selettiva di leadership trova la sua migliore illustrazione non a livello aggregato del settore EMS, ma all’interno di specifici segmenti infrastrutturali ad alta larghezza di banda, dove l’esecuzione tecnica e il time-to-market sono decisivi. Nello switching Ethernet ad alta capacità, dove le architetture dei data center guidate dall’IA dipendono da una latenza ultra-ridotta, dall’integrità del segnale e da cicli di implementazione rapidi, la sola capacità produttiva risulta insufficiente. Il successo richiede sempre più un profondo coinvolgimento ingegneristico, un coordinamento serrato lungo la supply chain e la capacità di industrializzare su vasta scala progetti avanzati.

Il posizionamento di Celestica in questo segmento fornisce una prova tangibile di tale dinamica.

Rispetto a concorrenti come Jabil, Foxconn e Flex, Celestica si distingue come un player maggiormente integrato verticalmente, offrendo un modello di servizio completo end-to-end. Ciò include la progettazione hardware, lo sviluppo di piattaforme proprietarie HPS, una copertura geografica globale e ingegneria avanzata. Questa ampia gamma di servizi rende Celestica la scelta preferita per gli hyperscaler e i clienti ad alta esigenza. Inoltre, il coinvolgimento di Celestica in partnership con Meta e OpenAI per le piattaforme di switching 1.6T di prossima generazione ha creato forti barriere all’uscita (switching barriers) per i clienti, rendendo loro sempre più difficile cambiare fornitore.

Ciò si riflette anche nei margini più elevati di Celestica nel segmento CCS, che sono quasi il doppio rispetto a quelli dei concorrenti. Inoltre, con l’aumentare della complessità degli switch, in particolare per gli hyperscaler, aumentano anche i costi associati agli stessi, garantendo a Celestica un chiaro vantaggio grazie alle sue superiori capacità di ingegneria e integrazione.

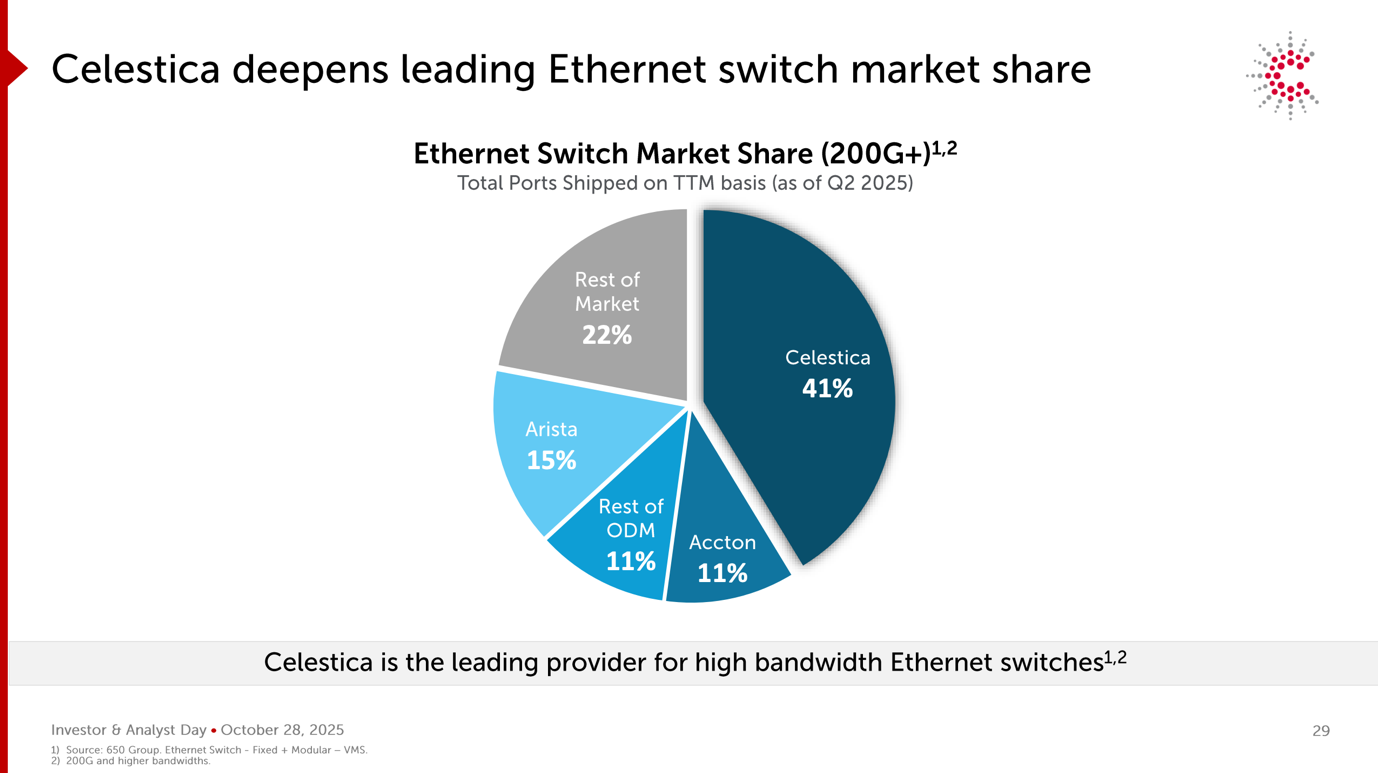

Mentre l’azienda ha riportato una quota di mercato del 41% negli switch Ethernet superiori a 200G su base trailing twelve-month (TTM) al secondo trimestre dell’anno fiscale 2025, il management ha osservato durante la call del terzo trimestre 2025 che Celestica è sulla buona strada per superare una quota di mercato del 50% su base run-rate per l’anno in corso, rispetto al 40% circa dello scorso anno. Questa divergenza riflette l’accelerazione dell’implementazione delle piattaforme 800G e l’aggiudicazione dei primi programmi nel segmento 1.6T, che non sono ancora pienamente riflessi nei dati TTM retrospettivi.

Cosa importante, il management ha inoltre rivelato che sono già in corso oltre dieci programmi sulla tecnologia 1.6T, sottolineando una leadership precoce nella prossima transizione architettonica piuttosto che una partecipazione reattiva. Insieme, questi indicatori suggeriscono che il vantaggio di Celestica non è meramente ciclico, ma affonda le radici nella sua capacità di tradurre la profondità ingegneristica in implementazioni su vasta scala in anticipo rispetto al mercato generale.

La posizione di primo piano di Celestica nelle piattaforme di switching Ethernet 200G+ evidenzia come il vantaggio competitivo nel settore EMS sia sempre più definito non dalla scala produttiva complessiva, ma dal controllo dei colli di bottiglia critici nell’implementazione delle infrastrutture di prossima generazione. Questa leadership riflette la capacità dell’azienda di trasformare il coinvolgimento precoce nella progettazione in una produzione affidabile e ad alto volume entro tempistiche ristrette, rafforzando la sua rilevanza strategica per gli hyperscaler che operano sotto forti vincoli di capacità e di velocità di distribuzione.

Recent Share Performance

Celestica delivered an exceptional equity performance in 2025, with the share price more than tripling over the year and compounding into a cumulative gain of approximately tenfold between early 2024 and the end of 2025. This rally cannot be explained by a generic re-rating of the EMS sector, which remained constrained by weak consumer electronics demand and post-pandemic normalization in traditional end markets. Instead, Celestica’s outperformance reflects a sharp divergence within the EMS/ODM landscape, driven by exposure to hyperscaler-led AI infrastructure investment.

Dal punto di vista del settore, il 2025 ha segnato una rinnovata accelerazione nelle spese in conto capitale (CapEx) per i data center, con gli hyperscaler che hanno dato priorità a implementazioni su larga scala di capacità di addestramento e inferenza per l’IA. A differenza dei precedenti cicli di investimento nel cloud, la domanda è stata trainata meno dall’espansione incrementale della capacità e più dall’urgenza, dalla complessità architettonica e da considerazioni legate al time-to-market.

Questo cambiamento nel comportamento degli hyperscaler è stato sostenuto da un’accelerazione senza precedenti della spesa in conto capitale. La CapEx complessive dei cinque principali hyperscaler (Amazon, Microsoft, Alphabet, Meta e Oracle) sono passate da circa 256 miliardi di dollari nel 2024 a 443 miliardi di dollari nel 2025, un’espansione del +73% su base annua, con previsioni che indicano oltre 600 miliardi di dollari nel 2026. Cosa importante, si stima che il 75% di questa spesa sia stato allocato direttamente alle infrastrutture legate all’IA, inclusi cluster di GPU, server ad alte prestazioni, networking ad alta larghezza di banda ed espansione dei data center. Questa entità di investimenti ha alterato materialmente le dinamiche della domanda in tutto l’ecosistema EMS/ODM, avvantaggiando in modo sproporzionato i fornitori posizionati all’intersezione tra complessità del sistema, affidabilità dell’esecuzione e rapidità di implementazione.

Questo scenario ha favorito sensibilmente i partner produttivi in grado di realizzare su vasta scala soluzioni di networking ad alta velocità, sistemi di calcolo avanzati e integrazione a livello di sistema. Il segmento Connectivity & Cloud Solutions (CCS) di Celestica si colloca esattamente in questo punto di incontro, beneficiando della maggiore spesa degli hyperscaler in piattaforme di networking ottimizzate per l’IA e infrastrutture server.

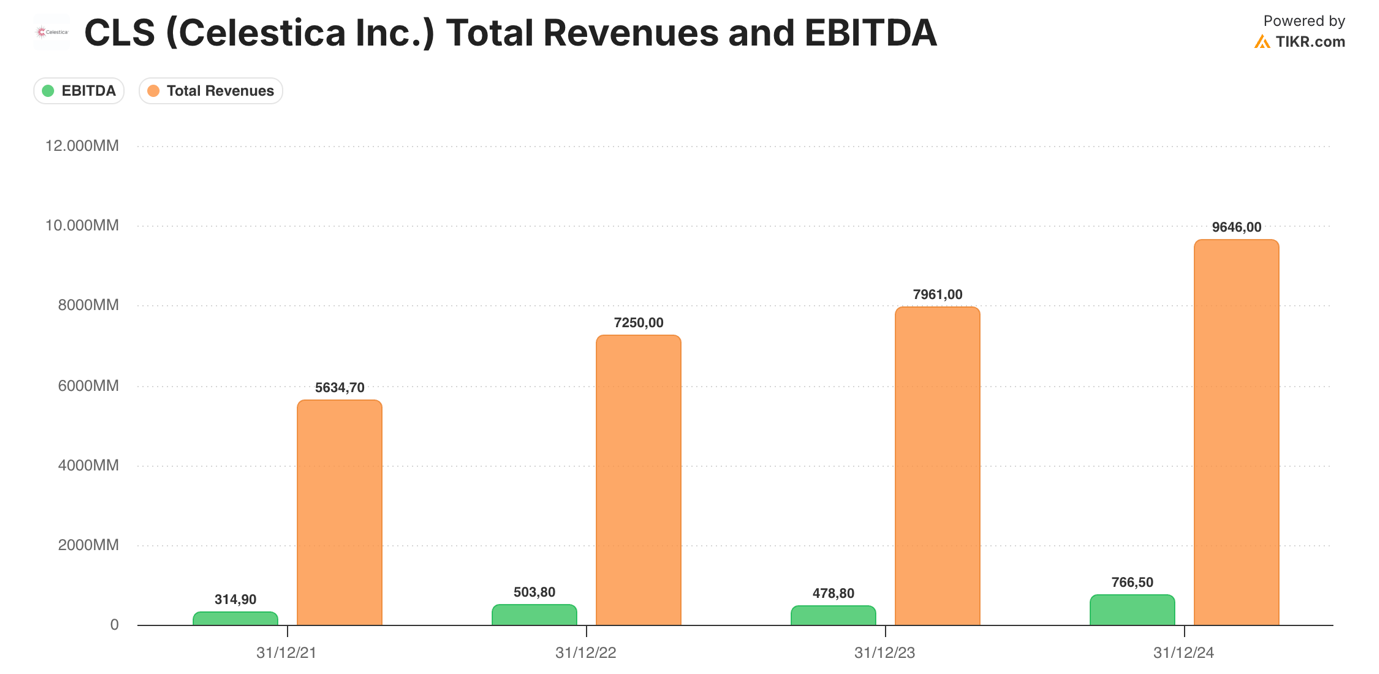

Tale vento di coda strutturale si è tradotto in una svolta significativa nelle performance operative. Tra il 2021 e il 2024, i ricavi di Celestica sono cresciuti da circa 5,6 miliardi di dollari canadesi a 9,6 miliardi, con il segmento CCS che ha rappresentato una quota crescente della crescita incrementale.

Solo nel 2024, i ricavi CCS sono aumentati di circa il 40% su base annua, trainati dalla forte domanda nei mercati finali Enterprise e Communications. Cosa importante, questa crescita è stata accompagnata da un miglioramento della qualità del mix piuttosto che da una pura espansione dei volumi, riflettendo uno spostamento verso programmi a maggiore complessità all’interno del networking avanzato e dei carichi di lavoro legati all’IA.

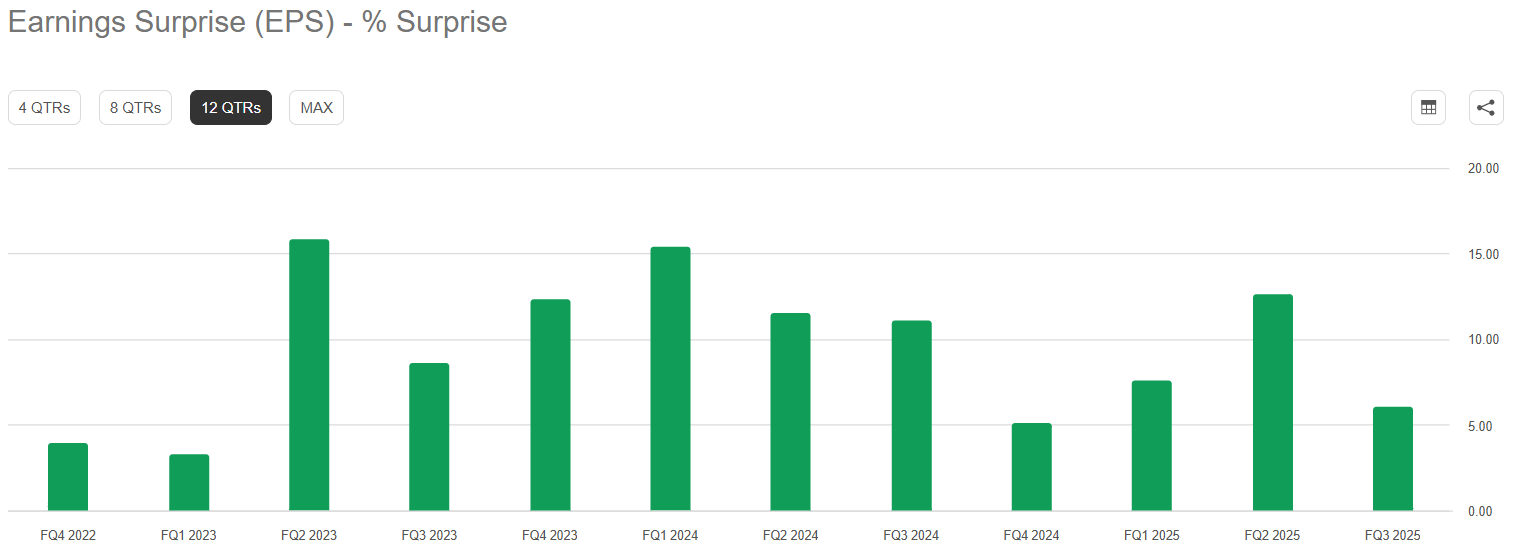

L’esecuzione finanziaria ha rafforzato la narrativa del titolo per tutto il 2025. I risultati riportati hanno costantemente superato le aspettative del mercato, sostenuti dalla leva operativa, dalle efficienze di scala e da un disciplinato controllo dei costi. I margini si sono ampliati significativamente con la crescita dei volumi del segmento CCS, mentre la generazione di free cash flow è migliorata nonostante l’intensità di capitale circolante richiesta dai programmi guidati dall’IA. Il free cash flow è aumentato in modo rilevante tra il 2022 e il 2024, riflettendo sia una maggiore capacità di generare utili, sia una migliore disciplina di bilancio, inclusi il de-leveraging e una più rigorosa allocazione del capitale.

Di conseguenza, la percezione degli investitori è cambiata in modo decisivo. Celestica ha iniziato a essere valutata meno come un fornitore EMS ciclico e a bassi margini, e più come un abilitatore strutturalmente avvantaggiato per l’implementazione delle infrastrutture IA. Il rally azionario del 2025 riflette quindi non solo la forte crescita dichiarata, ma anche una rivalutazione della durabilità degli utili a lungo termine della società, della sua rilevanza all’interno del ciclo di capex dell’IA e della sua capacità di catturare una quota sproporzionata della domanda guidata dagli hyperscaler rispetto ai concorrenti EMS tradizionali.

Performance Finanziaria Recente e Svolta Operativa

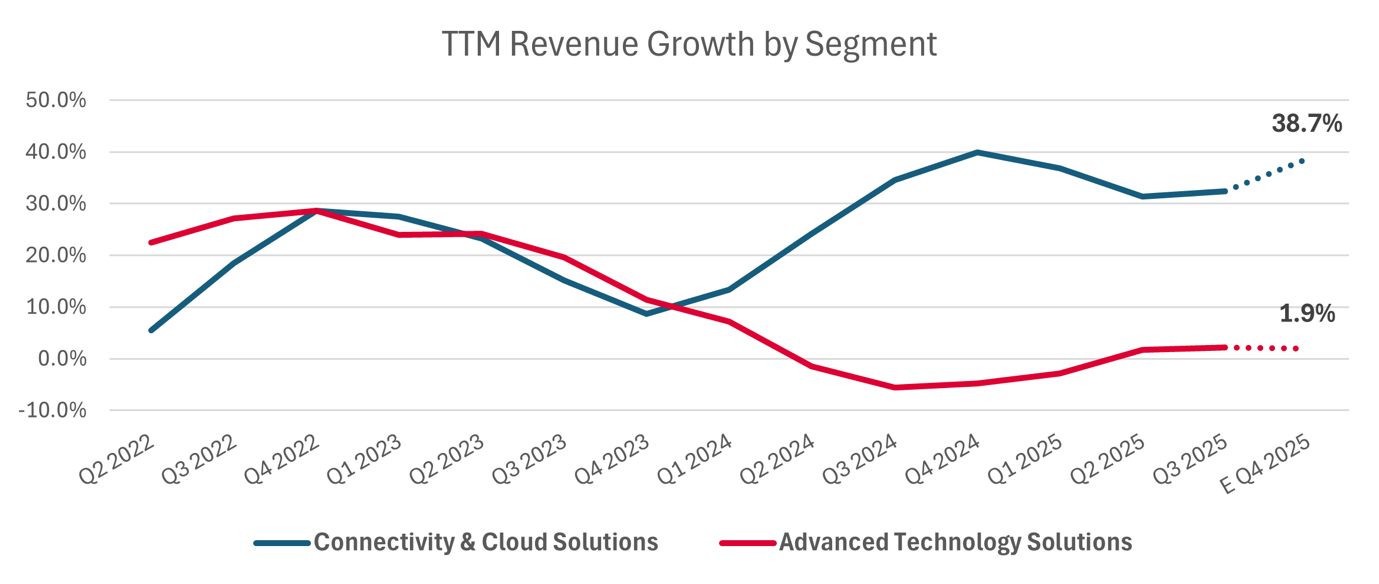

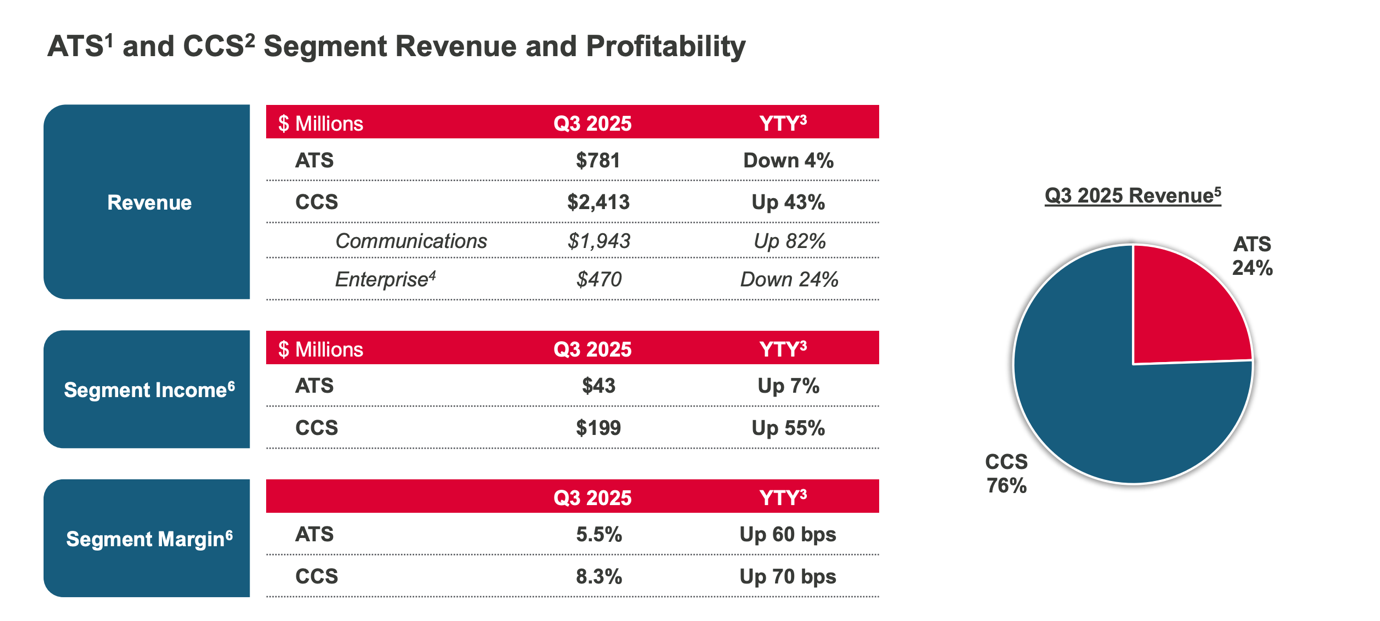

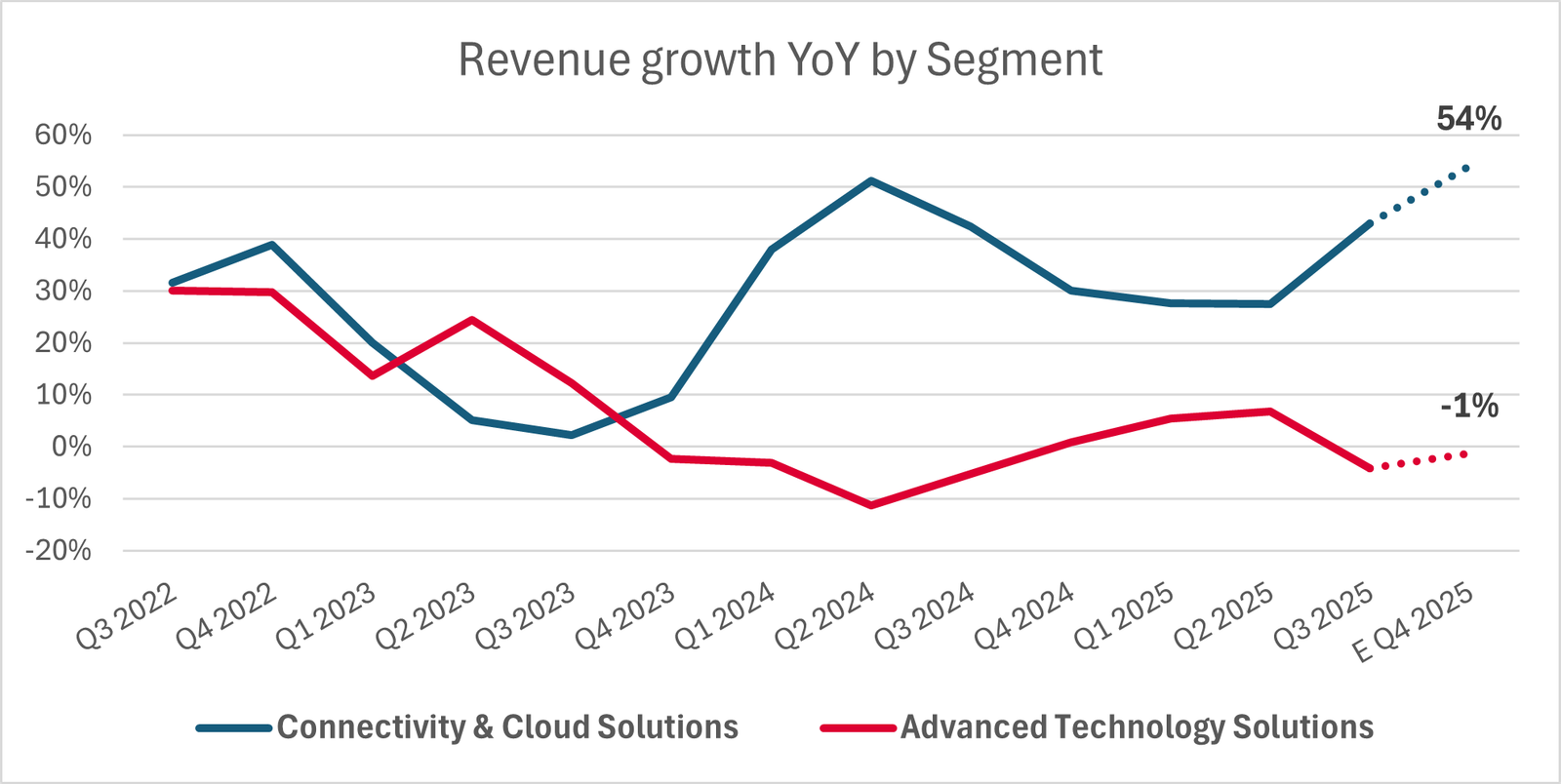

L’accelerazione strutturale della spesa per le infrastrutture IA guidata dagli hyperscaler si è tradotta direttamente in una marcata svolta nella performance finanziaria di Celestica per tutto il 2025. Nel terzo trimestre, i ricavi hanno raggiunto i 3,19 miliardi di dollari, in aumento del 28% su base annua e al di sopra della fascia alta della guidance del management, riflettendo una domanda più forte del previsto nei programmi communications ed enterprise.

La crescita è stata trainata in modo preponderante dal segmento Connectivity & Cloud Solutions, dove i ricavi sono aumentati del 43% su base annua raggiungendo i 2,41 miliardi di dollari, sottolineando la crescente esposizione della società al networking ad alta velocità, alle piattaforme server ottimizzate per l’IA e all’integrazione a livello di sistema per i clienti hyperscale. Tale crescita è stata alimentata da una domanda estremamente solida nel networking per data center, principalmente per l’avvio dei programmi relativi agli switch 800G (con capacità di trasmissione fino a 800 gigabit al secondo nei data center) per i maggiori clienti hyperscaler, integrata da una domanda costante nei programmi ottici.

Cosa importante, questa accelerazione del fatturato è stata accompagnata da una significativa espansione della redditività, segnalando uno spostamento verso la qualità del mix piuttosto che una crescita basata sui soli volumi. Il margine operativo rettificato ha raggiunto il 7,6% nel terzo trimestre del 2025, un nuovo massimo per la società, rispetto al 6,8% dello stesso periodo dell’anno precedente, trainato dalla leva operativa, dalle efficienze di scala e da una maggiore percentuale di programmi CCS complessi e a più alto margine. L’EPS rettificato è salito del 52% su base annua a 1,58 dollari, superando significativamente le aspettative e sottolineando la sensibilità degli utili intrinseci nel modello di business man mano che i volumi legati all’IA crescono.

A livello di segmento, i margini CCS si sono ampliati all’8,3%, riflettendo sia un mix di programmi favorevole che una migliore esecuzione. Un motore fondamentale è stato il business delle Hardware Platform Solutions (HPS), che ha generato ricavi per 1,4 miliardi di dollari (in crescita del 79% su base annua), arrivando a rappresentare il 44% dei ricavi totali della società. Il management ha attribuito questa impennata all’accelerazione dei volumi nei programmi di switch 800G in fase di avvio per i principali hyperscaler.

Questa robusta crescita nel networking ha più che compensato il calo del 24% nel mercato finale Enterprise. Piuttosto che una perdita di rilevanza sul mercato, questa contrazione riflette uno spostamento fondamentale nell’allocazione della CapEx degli hyperscaler: il budget viene dirottato dal calcolo e dallo storage generici di tipo legacy verso infrastrutture specializzate per AI/ML. Questa transizione, evidenziata dall’avvio di nuovi programmi di calcolo, conferma che Celestica sta catturando con successo la parte di maggior valore dello stack tecnologico dei data center in evoluzione.

Al contrario, il segmento ATS è sceso del 4%, finendo al di sotto della guidance a causa di un deliberato rimpasto del portafoglio all’interno del business A&D (Aerospace & Defense). Complessivamente, queste dinamiche rafforzano la tesi secondo cui la performance di Celestica è strutturalmente legata a questa massiccia riallocazione di capitale verso l’infrastruttura IA, nello specifico verso le soluzioni HPS ad alta complessità, piuttosto che a un rimbalzo ciclico generalizzato in tutti i mercati finali.

Anche la generazione di free cash flow è migliorata in modo significativo, nonostante l’intensità di capitale circolante associata alla rapida crescita. Per i primi nove mesi del 2025, il free cash flow non-GAAP ha raggiunto i 302 milioni di dollari, sostenendo il rafforzamento del bilancio e il deleveraging.

Riflettendo questo slancio, il management ha alzato la guidance per l’intero anno 2025 a 12,2 miliardi di dollari di ricavi e 5,90 dollari di EPS rettificato, e ha presentato un outlook per il 2026 che prevede ricavi per 16,0 miliardi di dollari e un EPS rettificato di 8,20 dollari, implicando una continua leva operativa data la persistenza della domanda guidata dall’IA.

Rischio Finanziario

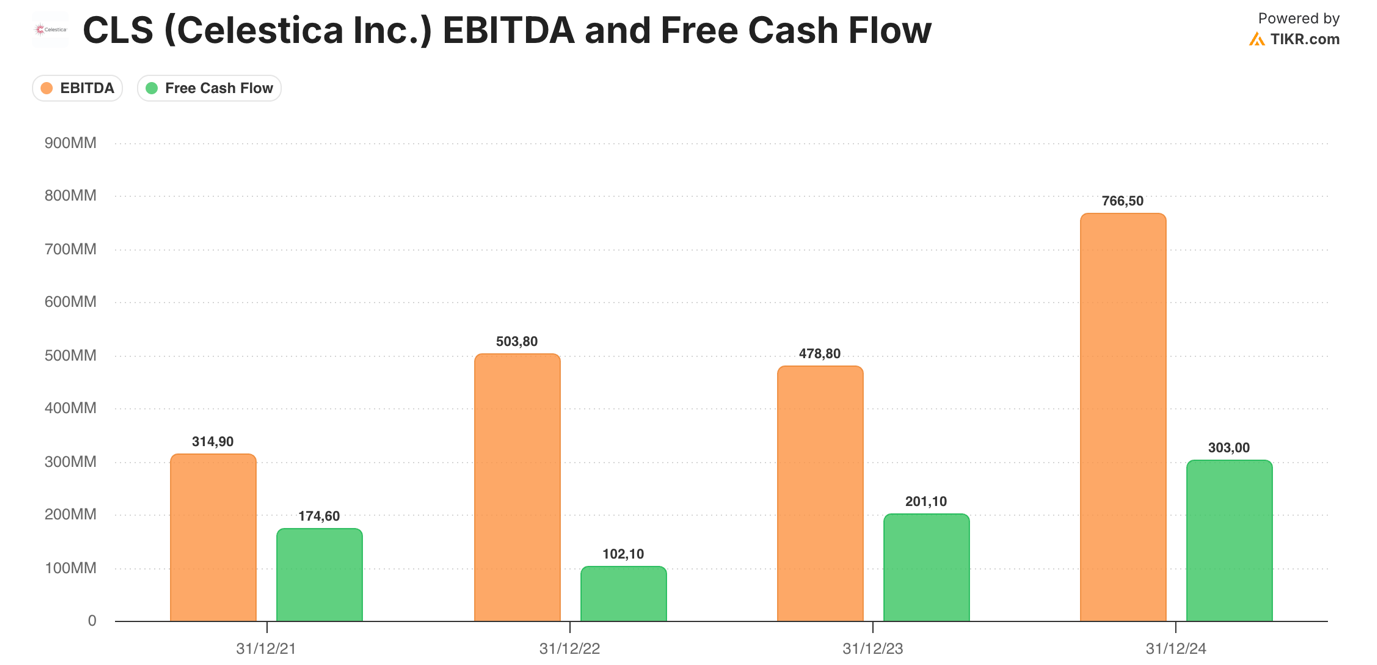

Dal punto di vista patrimoniale, Celestica opera oggi con un profilo di rischio finanziario che appare ben controllato e in progressivo miglioramento, nonostante la natura ad alta intensità di capitale della sua crescita guidata dall’IA. Al termine dell’anno fiscale 2024, la società ha generato un EBITDA di circa 766 milioni di dollari canadesi su ricavi di 9,6 miliardi, fornendo una solida base di utili su cui valutare la leva finanziaria e la sostenibilità dei flussi di cassa.

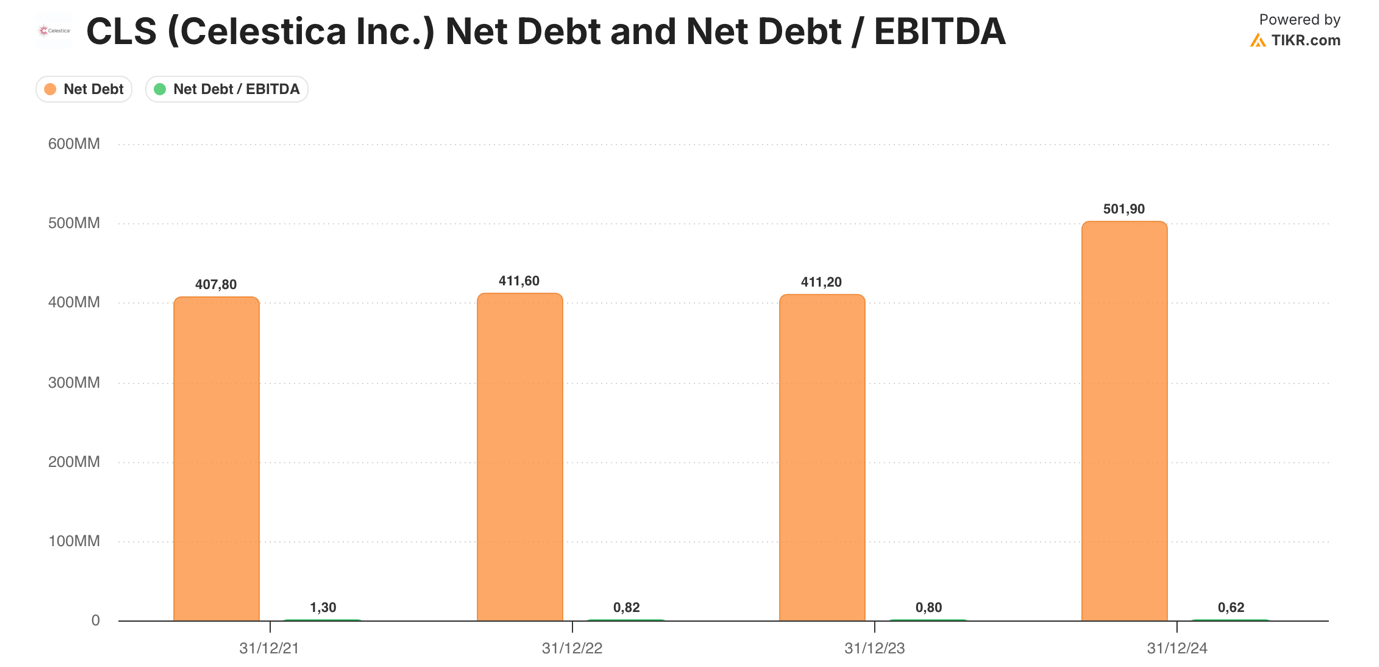

Il debito netto si è attestato a circa 502 milioni di dollari canadesi alla fine del 2024, implicando un rapporto Net Debt / EBITDA di 0,6x, in calo materiale rispetto all’1,3x del 2021 e allo 0,8x del periodo 2022–2023. Questo costante trend di deleveraging riflette sia l’espansione dell’EBITDA che una disciplinata allocazione del capitale, piuttosto che un’ottimizzazione di bilancio guidata da cessioni di asset o componenti straordinarie.

Cosa importante, questa solidità di bilancio è sostenuta da una costante generazione di free cash flow. Nel periodo 2021–2024, Celestica ha generato un free cash flow cumulativo di circa 780 milioni di dollari canadesi, con un FCF annuale passato da 175 milioni nel 2021 a 303 milioni nel 2024.

Ciò si traduce in una conversione media del FCF pari a circa il 40–45% dell’EBITDA nel periodo considerato, con un miglioramento significativo negli ultimi due anni; in questa fase, le efficienze di scala, l’espansione dei margini e una gestione più rigorosa del capitale circolante hanno parzialmente compensato l’intensità di capitale strutturalmente più elevata dei programmi legati all’IA.

L’impiego dei flussi di cassa è stato equilibrato, ma chiaramente orientato agli azionisti e al rafforzamento del bilancio. Tra il 2021 e il 2024, Celestica ha rimborsato oltre 4,0 miliardi di dollari canadesi di debito lordo, come riflesso nei rimborsi cumulativi riportati nel rendiconto finanziario, restituendo contemporaneamente capitale agli azionisti attraverso riacquisti opportunistici di azioni proprie (share repurchases), che hanno subito un’accelerazione nel 2024.

Cosa importante, questo deleveraging è stato ottenuto parallelamente a una base EBITDA in crescita, determinando un profilo di leva finanziaria strutturalmente più basso piuttosto che un miglioramento temporaneo del bilancio. Con il calo della leva e una generazione di free cash flow sempre più prevedibile, il management ha acquisito una maggiore flessibilità nell’allocazione del capitale, consentendo un ritorno proattivo del capitale agli azionisti senza compromettere la resilienza patrimoniale.

In particolare, questi buyback sono stati eseguiti senza intaccare le metriche di indebitamento, evidenziando la fiducia del management nella durabilità della generazione di cassa, anche a fronte dell’aumento dei requisiti di capex necessari per supportare le infrastrutture ottimizzate per l’IA e i programmi di networking avanzato.

Nel complesso, il profilo di rischio finanziario di Celestica è caratterizzato da una leva finanziaria contenuta, un miglioramento della copertura degli interessi e una generazione resiliente di free cash flow. Sebbene l’assorbimento di capitale circolante e le CapEx elevate rimangano caratteristiche strutturali del modello di business, in particolare nel contesto delle implementazioni IA guidate dagli hyperscaler, la forte crescita dell’EBITDA e la disciplinata allocazione del capitale forniscono un cuscinetto sostanziale contro la volatilità ciclica. Di conseguenza, il rischio finanziario appare contenuto e ben allineato all’attuale traiettoria di crescita della società, piuttosto che agire come un limite all’esecuzione strategica.

Tesi di Investimento

La tesi di investimento per Celestica si basa sulla convinzione che il mercato stia sottovalutando una riaccelerazione strutturale nel segmento Connectivity & Cloud Solutions, che oggi rappresenta circa il 75-80% dei ricavi del gruppo ed è direttamente esposto ai data center guidati dall’IA e alle infrastrutture di networking ad altissima velocità. Dopo la forte crescita registrata nel 2024, le aspettative del consensus implicano ora una decelerazione, mentre il commento del management e le dinamiche sottostanti del settore indicano invece una crescita sostenuta, e potenzialmente in accelerazione, per tutto il 2026 e nel 2027.

Al centro della tesi c’è la transizione tecnologica dal networking 800G al 1.6T, prevista iniziare verso la fine del 2026 e scalare in modo significativo nel 2027. Non si tratta di un normale aggiornamento di prodotto, ma di un salto generazionale nell’architettura di rete necessario per supportare i carichi di lavoro dell’IA in rapida ascesa.

Si prevede che i margini rimangano stabili nel breve termine. Tuttavia, la forte crescita attesa nel segmento CCS, unitamente al passaggio verso lo switching 1.6T, dovrebbe offrire margini di manovra per un’espansione della redditività, potenzialmente superiore alle attuali aspettative.

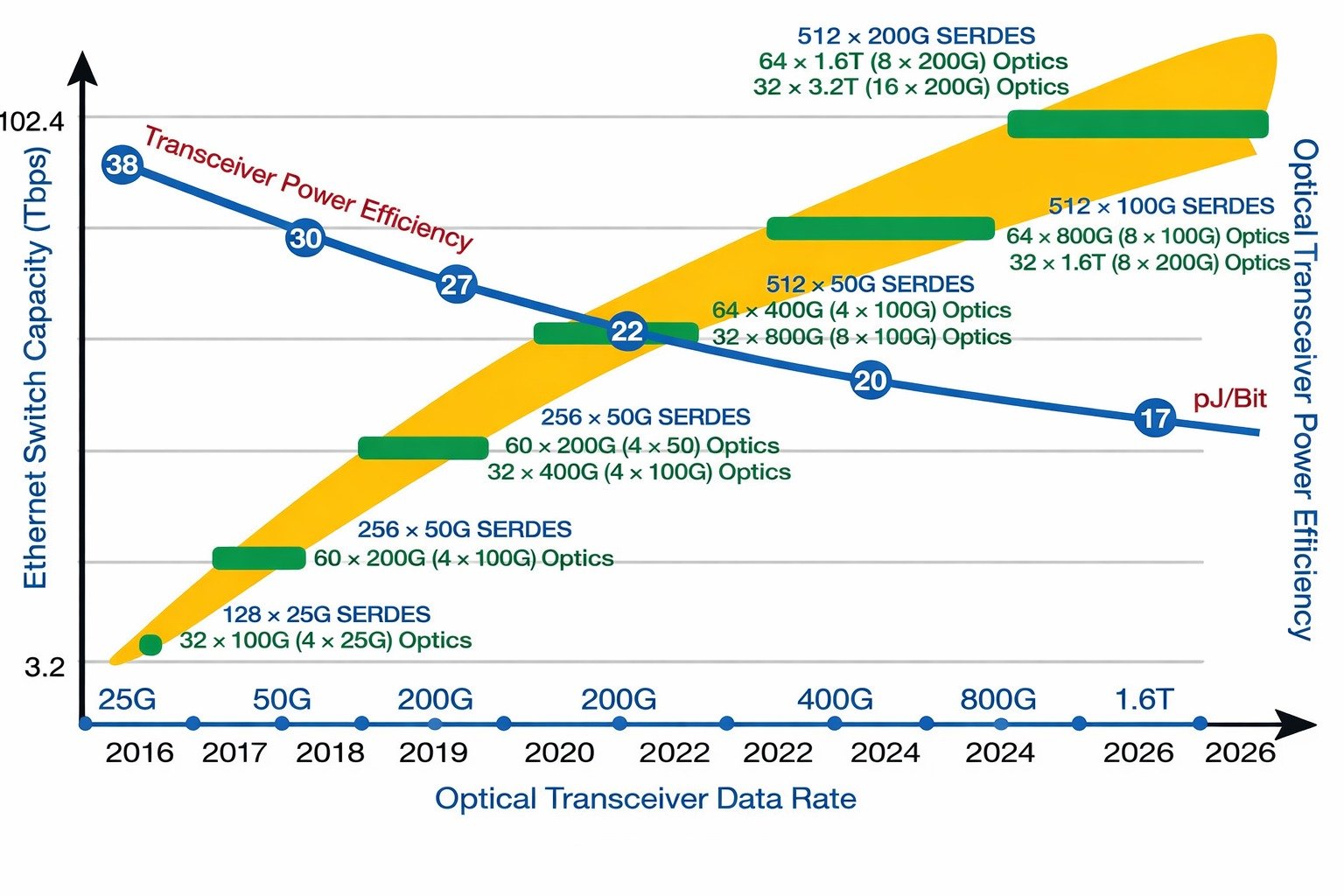

Questo salto generazionale a livello architettonico è evidente nella scalabilità non lineare della capacità degli switch, nella densità dei SERDES (Serializzatori/Deserializzatori), nella complessità ottica e nell’efficienza energetica richieste per passare dai sistemi 800G ai 1.6T, fattori che aumentano materialmente le sfide di integrazione e le barriere all’entrata.

Il grafico illustra come l’evoluzione dall’Ethernet 100G al 400G, all’800G e infine al 1.6T non sia un semplice aumento di velocità, ma una trasformazione strutturale dell’architettura di rete dei data center. Con l’aumento dei data rate dei ricetrasmettitori ottici, la capacità complessiva degli switch scala in modo esponenziale, spinta dalla necessità di interconnettere cluster di calcolo IA sempre più densi.

Allo stesso tempo, il numero di canali SERDES (interfacce serializzatore/deserializzatore ad alta velocità che convertono i dati paralleli in flussi seriali e viceversa per la comunicazione chip-to-chip e chip-to-optics), i canali ottici e la densità di potenza per sistema aumentano drasticamente, rendendo la gestione termica e l’efficienza energetica vincoli critici. Sebbene l’energia consumata per bit continui a diminuire, questo miglioramento è ottenibile solo attraverso una progettazione di sistema molto più complessa, soluzioni di raffreddamento avanzate e una profonda integrazione tra calcolo, networking, ottica e alimentazione.

In termini pratici, la transizione al 1.6T rappresenta un salto generazionale nella complessità del sistema piuttosto che un normale aggiornamento di prodotto, favorendo i fornitori con forti capacità di co-design, know-how nell’esecuzione e la capacità di fornire su vasta scala piattaforme altamente integrate e ottimizzate termicamente.

Le stime di settore suggeriscono che la domanda di moduli ottici 1.6T potrebbe passare da circa 1 milione di unità nel 2025 a circa 5 milioni nel 2026, con una quota sostanziale trainata dalle implementazioni di rack basati su TPU di Google. È importante notare che, nonostante i moduli 800G siano cresciuti di oltre il 100% nel 2025, i ricavi CCS di Celestica sono aumentati solo del 20-30% nello stesso periodo, evidenziando che l’impatto sui ricavi dell’attuale ciclo di aggiornamento non si è ancora riflesso pienamente attraverso i prezzi e il mix.

Da un punto di vista economico, il passaggio al 1.6T dovrebbe tradursi in prezzi medi di vendita (ASP) materialmente più elevati, potenzialmente del 60-70% superiori all’800G, pur continuando a incentivare i clienti alla migrazione. Sebbene una certa cannibalizzazione dei volumi 800G sia inevitabile, è improbabile che superi il 20% dei ricavi.

In uno scenario in cui i volumi dei moduli ottici 1.6T crescessero anche solo del 200%, i ricavi CCS potrebbero verosimilmente aumentare del 60-70%, ben al di sopra delle attuali ipotesi del consensus. Questa visione è coerente con la guidance implicita del management: una previsione di ricavi consolidati di circa 3,45 miliardi di dollari per il 4° trimestre dell’anno fiscale 2025, ipotizzando un contributo ATS sostanzialmente piatto di circa 800 milioni di dollari, implica ricavi CCS di circa 2,7 miliardi di dollari, ovvero una crescita superiore al 50% su base annua. Inoltre, il 1° trimestre 2025 rappresenta una base di confronto relativamente debole, suggerendo che la crescita del CCS potrebbe avvicinarsi nuovamente al 50% nel 1° trimestre 2026.

Le dinamiche dei margini rafforzano ulteriormente la tesi. Il segmento CCS presenta una redditività strutturalmente superiore rispetto al resto del portafoglio e, man mano che si avvicina all’80% dei ricavi totali, la leva operativa dovrebbe spingere i margini EBIT al di sopra del 7,6% attualmente indicato nella guidance, valore che appare conservativo e sostanzialmente in linea con i trimestri recenti.

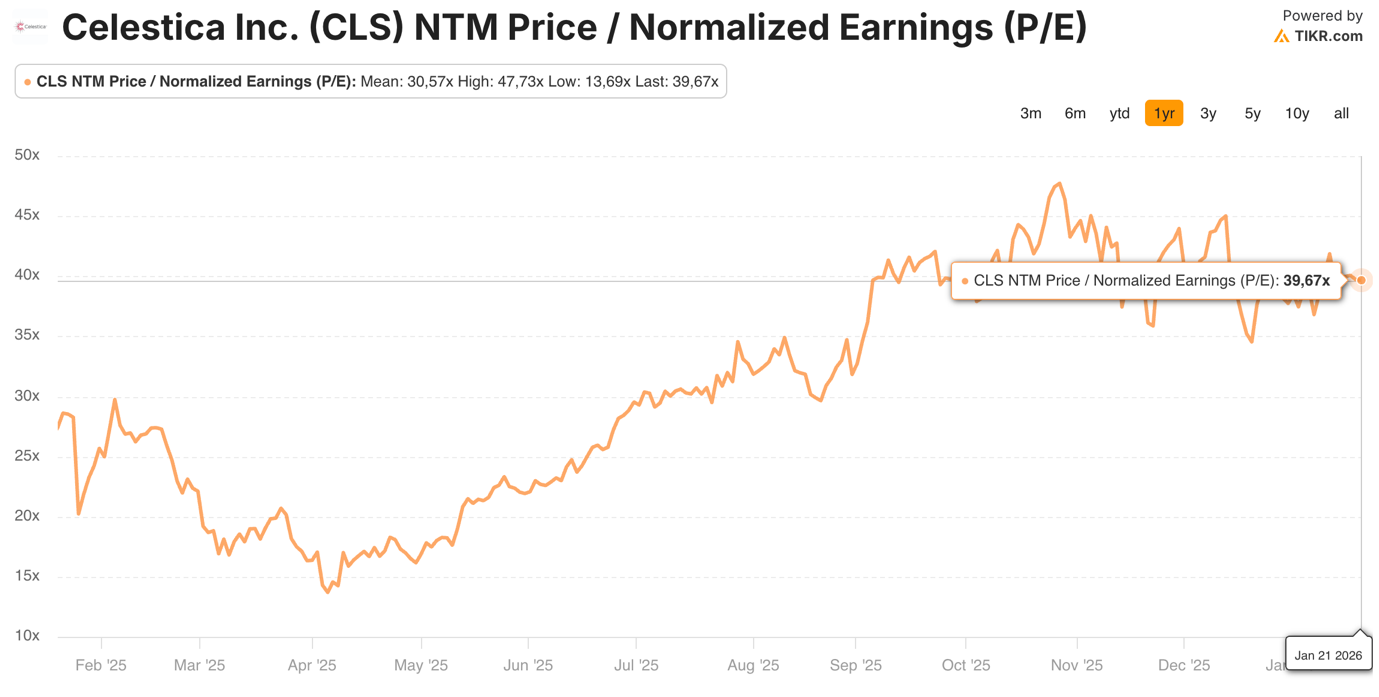

Se la crescita del CCS accelera mentre i margini continuano a espandersi, diventa sempre più difficile giustificare una compressione dei multipli di valutazione. In questo contesto, un calo del P/E forward da 48x a 39x, come implicito nel consensus, appare incoerente con la traiettoria degli utili sottostante. Sebbene un punto di ingresso vicino a 35x sarebbe ideale, l’attuale valutazione offre già un potenziale di rialzo asimmetrico qualora si concretizzassero le revisioni degli utili.

Il posizionamento competitivo di Celestica differenzia ulteriormente la sua storia. L’azienda ha già completato una trasformazione strutturale da fornitore EMS tradizionale a partner di co-design e sviluppo congiunto, inserendosi profondamente nelle architetture dei propri clienti. Questo modello aumenta i costi di sostituzione (switching costs), migliora la visibilità sui ricavi e innalza la qualità del backlog.

Di conseguenza, Celestica è ben posizionata per essere tra il limitato numero di fornitori globali capaci di sostenere volumi significativi nello standard 1.6T, un valore di scarsità che potrebbe giustificare un premio di valutazione per la leadership tecnologica. Mentre attori orientati al software come Arista Networks dovrebbero beneficiare anch’essi del ciclo di aggiornamento al 1.6T, attraverso nuove implementazioni di switch e livelli software, Celestica opera in un punto della supply chain più vincolato e critico, dove i rischi di esecuzione e le barriere tecnologiche sono massimi.

Il caso di investimento per Celestica combina un’elevata esposizione all’IA, una potenziale riaccelerazione della crescita nel segmento CCS, una leva operativa sui margini e una significativa opzionalità di re-rating, controbilanciate da una maggiore dipendenza dal ciclo di investimenti dei data center. Se il mercato continuerà a sottostimare la scala e gli aspetti economici della transizione al 1.6T, il profilo rischio-rendimento per i prossimi 12-24 mesi rimarrà convincente.

Guardando al futuro, la tesi di investimento è ulteriormente rafforzata da una combinazione di accelerazione della domanda nei mercati finali, espansione del mercato potenziale (TAM) e una leva operativa che resta sottovalutata dal consensus. Si prevede che il mercato totale indirizzabile per il networking Ethernet ad alta larghezza di banda raggiungerà circa 50 miliardi di dollari entro il 2029, con i segmenti 800G e superiori che cresceranno a un CAGR stimato del 54%, spinti dai cicli di aggiornamento degli hyperscaler e dalla rapida scalabilità dei carichi di lavoro IA.

Cosa importante, il commento del management suggerisce che l’adozione di architetture Ethernet scale-up rappresenti un’opportunità incrementale significativa piuttosto che uno spostamento a somma zero all’interno del mercato Ethernet esistente, espandendo di fatto il TAM anziché limitarsi a ridistribuire la spesa.

In questo contesto, l’esposizione di Celestica al mercato enterprise, che include il calcolo e lo storage per AI/ML, fornisce un ulteriore potenziale di rialzo. Si prevede che i ricavi di portafoglio in questo segmento raggiungano circa 2 miliardi di dollari nel 2025 e crescano in modo significativo nel 2026, superando i precedenti picchi del 2024 man mano che i programmi di calcolo AI/ML di prossima generazione entreranno a regime.

Insieme alla continua forza del segmento CCS, questo sostiene le previsioni del management secondo cui i ricavi nel 2026 risulteranno più che raddoppiati rispetto al 2022, mentre l’EPS rettificato potrebbe aumentare di oltre quattro volte nello stesso periodo, trainato da una sostenuta espansione del margine operativo non-GAAP. In particolare, il management continua a segnalare un’ulteriore leva operativa oltre il 2026, suggerendo che il processo di normalizzazione dei margini non sia ancora concluso.

Sebbene la guidance ufficiale rimanga deliberatamente conservativa, implicando una crescita del segmento CCS di circa il 40% nel 2026 dopo performance simili nel 2024 e 2025, il management ha esplicitamente riconosciuto molteplici vettori di rialzo che potrebbero spingere la crescita oltre questo livello. Questi includono ulteriori vittorie commerciali con clienti digital-native e l’avvio di nuovi programmi con alcuni dei maggiori clienti hyperscaler della società, con una visibilità che si estende già al 2027. Di conseguenza, le ipotesi del consensus su una decelerazione della crescita appaiono sempre più disallineate sia rispetto ai segnali della domanda sottostante, sia rispetto all’outlook qualitativo dello stesso management.

In uno scenario base che presuppone una continua accelerazione dei ricavi CCS, un’espansione incrementale dei margini e una normalizzazione dei multipli di valutazione, il potenziale di rialzo diventa asimmetrico. L’attuale crescita trimestrale dell’EPS di Celestica, pari a circa 0,20 dollari, suggerisce che le aspettative del mercato potrebbero essere eccessivamente prudenti.

Ipotizzando un continuo aumento trimestrale dell’EPS di 0,30 dollari nei prossimi 12 mesi, l’EPS rettificato potrebbe raggiungere circa 9 dollari nell’anno fiscale 2026, riflettendo un tasso di crescita annuale di circa il 60%. Grazie a questa rinnovata accelerazione, in particolare nel segmento CCS, vediamo spazio per una potenziale rivalutazione dei multipli, con un P/E forward previsto in crescita verso 45-50x (rispetto all’attuale 43x). Sulla base di questo intervallo, stimiamo che il valore intrinseco implicito di Celestica sia di circa 425 USD per azione. Questa stima si traduce anche in un valore equivalente di circa 575 CAD per azione, considerando la doppia quotazione di Celestica in USD e CAD, offrendo un potenziale di rialzo di circa il 25% rispetto ai livelli attuali.

In questo quadro, l’espansione della valutazione non si basa su un’eccessiva esuberanza dei multipli, ma sulla qualità degli utili, sulla crescita strutturale e sulla crescente fiducia nel ruolo di Celestica come abilitatore critico delle infrastrutture IA di prossima generazione.

Sebbene la prossima pubblicazione degli utili possa indurre una certa volatilità a breve termine nel prezzo del titolo, ciò non altera la tesi di investimento a medio termine. Restiamo fiduciosi che la crescita attesa nel segmento CCS e la transizione tecnologica al 1.6T continueranno a generare valore a lungo termine, anche in presenza di fluttuazioni di mercato nel breve periodo.

Tutte le opinioni e le analisi contenute in questo report costituiscono il nostro giudizio alla data di redazione e sono soggette a modifiche in qualsiasi momento. Le informazioni fornite non intendono rappresentare la base primaria per le decisioni di investimento e non devono essere interpretate come consulenza personalizzata volta a soddisfare le specifiche esigenze di un singolo investitore.

Si prega di notare che l’investimento comporta rischi, inclusa la possibile perdita del capitale, e che i rendimenti passati non sono indicativi di risultati futuri. Viridian Research, i suoi membri, dirigenti, amministratori e dipendenti declinano espressamente ogni responsabilità per eventuali azioni intraprese sulla base di tutte o parte delle informazioni contenute in questo documento.