Ticker: ROK

Prezzo: 361.20 USD

Target: 430 USD

Profilo Societario

Rockwell Automation è un fornitore globale di soluzioni per l’automazione industriale e la trasformazione digitale, al servizio di clienti nel settore manifatturiero in Nord America, Europa, Medio Oriente, Africa, Asia-Pacifico e America Latina. Fondata nel 1903 con sede a Milwaukee, nel Wisconsin, l’azienda sviluppa hardware, software e soluzioni integrate progettate per migliorare la produttività, l’efficienza e la visibilità operativa negli ambienti industriali.

Le soluzioni di Rockwell coprono l’intero spettro dell’automazione industriale, inclusi controllori programmabili, sistemi di controllo del movimento, azionamenti industriali, componenti di sensoristica e sicurezza, oltre a software di produzione, tecnologie digital twin e piattaforme di analisi avanzata. Oltre all’offerta di prodotti, l’azienda fornisce un’ampia gamma di servizi, tra cui consulenza digitale, cybersecurity, ottimizzazione degli asset, monitoraggio remoto e supporto al ciclo di vita.

L’azienda distribuisce i propri prodotti principalmente attraverso una combinazione di vendite dirette e una rete globale di distributori indipendenti, il che le consente di mantenere una presenza capillare in una vasta gamma di mercati finali industriali.

L’esposizione industriale di Rockwell può essere analizzata sotto due diversi aspetti. Da un punto di vista commerciale, l’azienda serve un insieme diversificato di mercati finali nei settori dell’industria discreta, ibrida e di processo, il che spiega l’ampiezza della sua presenza nel settore manifatturiero. Dal punto di vista della rendicontazione finanziaria, tuttavia, Rockwell non viene gestita o analizzata per mercato finale, bensì attraverso tre segmenti operativi che riflettono il valore generato lungo la catena dell’automazione: Intelligent Devices, Software & Control e Lifecycle Services.

Questa distinzione è fondamentale per la tesi di investimento. L’esposizione ai mercati finali aiuta a inquadrare la ciclicità, i modelli di domanda dei clienti e la sensibilità alla spesa in conto capitale (CapEx). Al contrario, la struttura per segmenti rappresenta il quadro di riferimento pertinente per valutare il mix di ricavi, la formazione dei margini e la transizione in corso dell’azienda: da un fornitore di automazione prevalentemente incentrato sull’hardware a un modello più integrato che combina hardware, software e servizi ricorrenti.

In altre parole, sebbene la domanda dei clienti tragga origine dai settori verticali del manifatturiero, il profilo economico di Rockwell è determinato in ultima analisi dal peso relativo e dalla redditività delle sue tre linee di business principali.

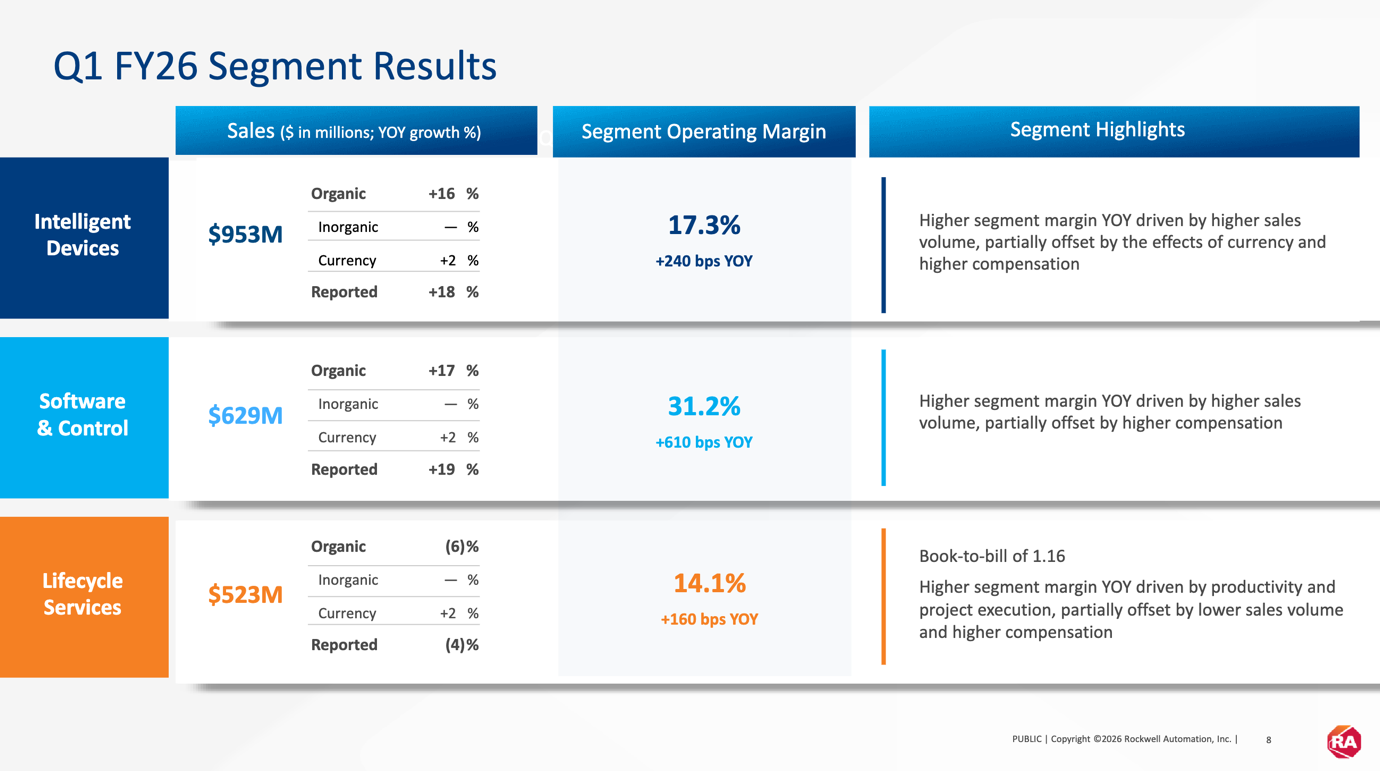

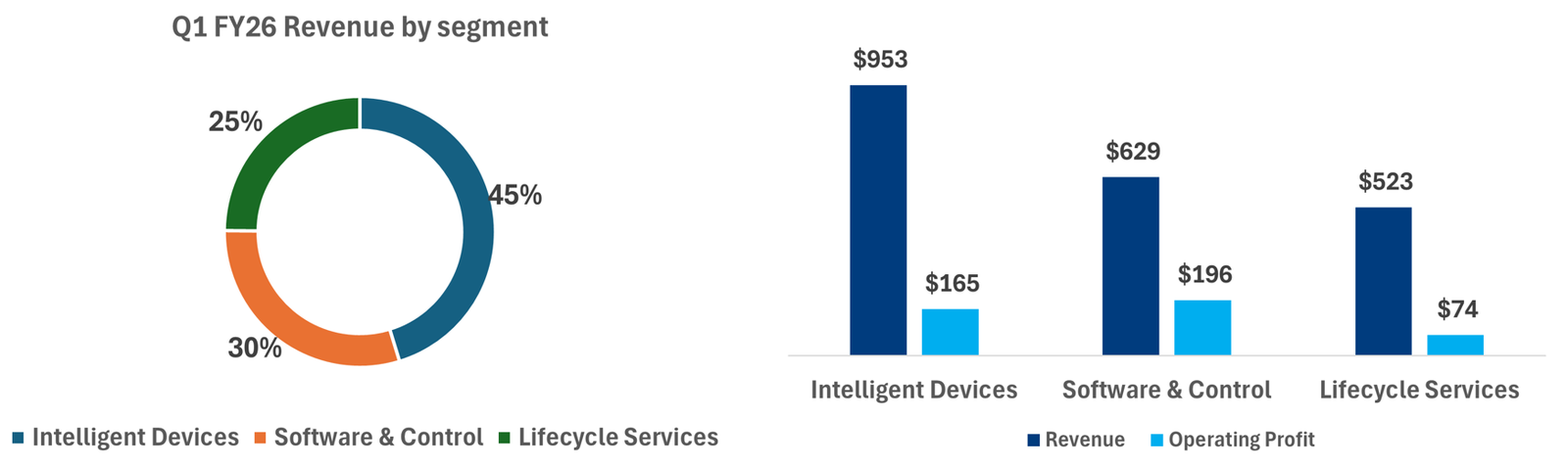

Rockwell ha riportato i ricavi del primo trimestre dell’esercizio fiscale 2026 (Q1 FY26) suddivisi tra i tre segmenti come segue: Intelligent Devices per 953 milioni di dollari, Software & Control per 629 milioni di dollari e Lifecycle Services per 523 milioni di dollari, corrispondenti rispettivamente a circa il 45%, 30% e 25% del fatturato del gruppo.

I margini operativi di segmento sono stati del 17,3%, 31,2% e 14,1%, evidenziando la redditività decisamente superiore del comparto software rispetto alle componenti del portafoglio a maggiore intensità di hardware e di progettazione.

In questo contesto, il modo più efficace per inquadrare il business model di Rockwell consiste nell’analizzare ciascuna divisione separatamente, poiché ognuna svolge un ruolo differente nella catena del valore: Intelligent Devices fornisce la base di hardware installato, Software & Control presidia il livello digitale e di controllo a maggior valore aggiunto, mentre Lifecycle Services estende la relazione con il cliente attraverso l’integrazione, il supporto, la cybersecurity e i ricavi da servizi ricorrenti.

Insieme, questi segmenti formano una piattaforma di automazione sempre più integrata, piuttosto che un semplice fornitore di solo hardware.

Linee di Business

Il business model di Rockwell Automation si comprende meglio attraverso i suoi tre segmenti operativi, ognuno dei quali si occupa di un diverso livello dello stack dell’automazione industriale e presenta un profilo economico distinto. In termini generali, l’azienda non è più un semplice fornitore di hardware: oggi combina prodotti di automazione fisica, piattaforme di controllo e software e servizi orientati al ciclo di vita. Ciò le consente di partecipare all’intero ciclo di progettazione, implementazione e ottimizzazione dell’automazione di fabbrica.

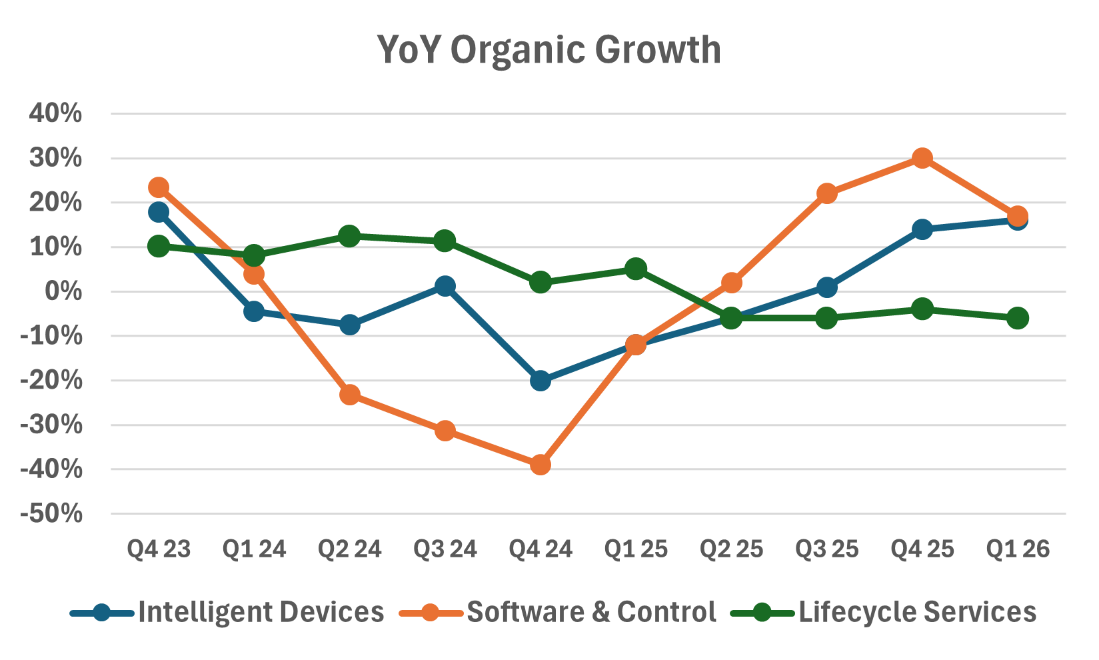

- Intelligent Devices: (45% dei ricavi e 38% dell’EBIT nel Q1 FY26) rappresenta il business di Rockwell più incentrato sull’hardware e costituisce il livello di esecuzione fisica dell’architettura di automazione. Questo segmento comprende prodotti quali azionamenti, sistemi di controllo del movimento, soluzioni avanzate di movimentazione dei materiali, dispositivi di sicurezza, tecnologie di sensoristica, componenti industriali e hardware configurato su ordine. In termini pratici, questa è la parte del portafoglio che interagisce direttamente con macchine, motori, nastri trasportatori, celle robotiche e linee di produzione in fabbrica. Di conseguenza, è il segmento più esposto alla domanda industriale a breve ciclo e alla spesa in conto capitale dei clienti in settori come l’imballaggio, l’automazione dei magazzini, l’automotive e il manifatturiero generale. Dal punto di vista della redditività, Intelligent Devices ha generato un margine operativo di segmento del 17,3% nel Q1 FY26, in crescita di 240 punti base rispetto all’anno precedente; un’espansione trainata principalmente dai maggiori volumi di vendita, parzialmente compensata dagli effetti valutari e da costi del personale più elevati. Economicamente, si tratta di un business solido ma più ciclico, con margini sostenuti dalle economie di scala, dalla base installata e dal mix di prodotti, ma strutturalmente inferiori al software a causa della maggiore incidenza dei costi di produzione e della supply chain.

- Software & Control (30% dei ricavi e 45% dell’EBIT nel Q1 FY26) rappresenta il livello a maggior valore aggiunto del portafoglio e l’espressione più chiara della transizione di Rockwell verso un modello di automazione più digitale e basato sul software. Questo segmento include hardware e software di controllo e visualizzazione, strumenti di simulazione e digital twin, software informativo, infrastrutture di rete e sicurezza e sistemi di controllo progettati su misura (custom-engineered). È inoltre il segmento attraverso il quale Rockwell monetizza gran parte della sua proprietà intellettuale di alto valore, comprese le piattaforme utilizzate per progettare, simulare, monitorare e ottimizzare gli ambienti di produzione. Operativamente, questo business si colloca all’intersezione tra il controllo delle macchine, l’orchestrazione del software e la visibilità dei dati industriali: consente ai clienti non solo di automatizzare un processo, ma anche di modellarlo, gestirlo, risolverne i problemi e migliorarlo nel tempo. Il segmento ha generato ricavi per 629 milioni di dollari nel Q1 FY26, con un margine operativo di segmento del 31,2%, rendendolo di gran lunga la linea di business più redditizia del gruppo. Il premio sul margine riflette le economie di scala intrinsecamente superiori del software, il contributo dei ricavi ricorrenti da software e una struttura del margine lordo più favorevole rispetto alle attività ad alta intensità di hardware. Pertanto, Software & Control è il motore principale del miglioramento del mix e uno dei fattori più importanti per il re-rating qualitativo a lungo termine di Rockwell.

- Lifecycle Services (25% dei ricavi e 17% dell’EBIT nel Q1 FY26) presidia la fase post-vendita e l’orientamento alle soluzioni nella relazione con il cliente, estendendo il ruolo di Rockwell ben oltre la semplice fornitura di prodotti. Questo business comprende consulenza digitale, servizi professionali, soluzioni progettate su commessa, servizi ricorrenti, cybersecurity industriale, monitoraggio remoto, riparazione e supporto tecnico, gestione degli asset e consulenza per l’ottimizzazione, formazione e ricambi. In pratica, Lifecycle Services è il livello che aiuta i clienti a implementare, mantenere, proteggere e migliorare costantemente la propria base di automazione installata. È strategicamente importante perché aumenta l’integrazione con il cliente, incrementa i costi di sostituzione (switching costs) e sostiene l’espansione dei flussi di ricavi ricorrenti, in particolare in ambiti come la cybersecurity e i servizi remoti. Finanziariamente, tuttavia, è anche il segmento a maggiore intensità di manodopera e di progettazione, il che spiega il suo profilo di redditività inferiore rispetto al software. Nel Q1 FY26, Lifecycle Services ha registrato ricavi per 523 milioni di dollari, con un margine operativo di segmento del 14,1%, sostenuto da azioni di produttività e da una migliore esecuzione dei progetti nonostante i minori volumi di vendita. Il segmento ha inoltre registrato un rapporto book-to-bill di 1,16, il che suggerisce che gli ordini sono stati superiori al riconoscimento dei ricavi durante il trimestre e che parte dell’attuale debolezza potrebbe riflettere una questione di tempistica piuttosto che un deterioramento strutturale.

Panoramica del Settore

Il settore dell’automazione industriale sta beneficiando di un ampio cambiamento strutturale nel manifatturiero globale verso una maggiore produttività, un controllo di processo più rigoroso, una migliore costanza qualitativa e una superiore resilienza operativa.

In tutti i mercati finali, le aziende manifatturiere stanno investendo in automazione non solo per ridurre l’intensità di manodopera diretta, ma anche per migliorare la capacità produttiva, ridurre i tempi di fermo, aumentare la tracciabilità e ottimizzare l’utilizzo di energia e asset in ambienti di produzione sempre più complessi.

Questa tendenza non è più limitata ai settori ad alta intensità di robotica come l’automotive e l’elettronica; si sta estendendo progressivamente al settore alimentare e delle bevande, alla logistica, all’industria generale e al manifatturiero di processo, man mano che l’economicità di sensoristica, controllo del movimento, sistemi di controllo, reti industriali e software continua a migliorare.

Ciò che sta cambiando all’interno del settore non è solo il volume di automazione implementata, ma la composizione della creazione di valore. L’automazione industriale si sta evolvendo sempre più da un mercato incentrato sull’hardware a un più ampio ecosistema di smart manufacturing, costruito attorno a dispositivi connessi, software industriale, cloud ed edge computing, analytics, digital twin, cybersecurity e ottimizzazione basata sull’IA.

Allo stesso tempo, l’ascesa dell’intelligenza artificiale introduce una sfumatura strategica importante per il settore. Da un lato, l’IA sta chiaramente rafforzando la domanda di software per l’automazione, gemelli digitali, analisi, interfacce intuitive e semplificazione dei flussi di lavoro. Dall’altro, non si può ignorare che, nel tempo, l’IA potrebbe anche diventare una minaccia competitiva, qualora livelli software più generalisti o strumenti guidati dagli hyperscaler dovessero trasformare in commodity parte del livello di orchestrazione e decisione che sovrasta lo stack dell’automazione fisica. In questa fase, tuttavia, le dichiarazioni della stessa Rockwell non puntano in quella direzione. Nelle discussioni trimestrali relative sia al Q4 FY25 che al Q1 FY26, il management ha inquadrato l’IA principalmente come un livello abilitante che accresce il valore dei propri software e servizi, piuttosto che come una fonte di disruption per i segmenti Software & Control o Lifecycle Services.

Nell’ultima conferenza, il management ha sottolineato esplicitamente che l’IA dovrebbe “fortificare e completare il sistema esistente” e ha descritto il “vero premio” come la semplificazione dell’automazione e della trasformazione digitale all’interno della fabbrica. Ciò suggerisce che, almeno per ora, l’IA venga posizionata più come un potenziamento del prodotto e un’opportunità di guadagno di quote di mercato che come un rischio di disintermediazione a breve termine.

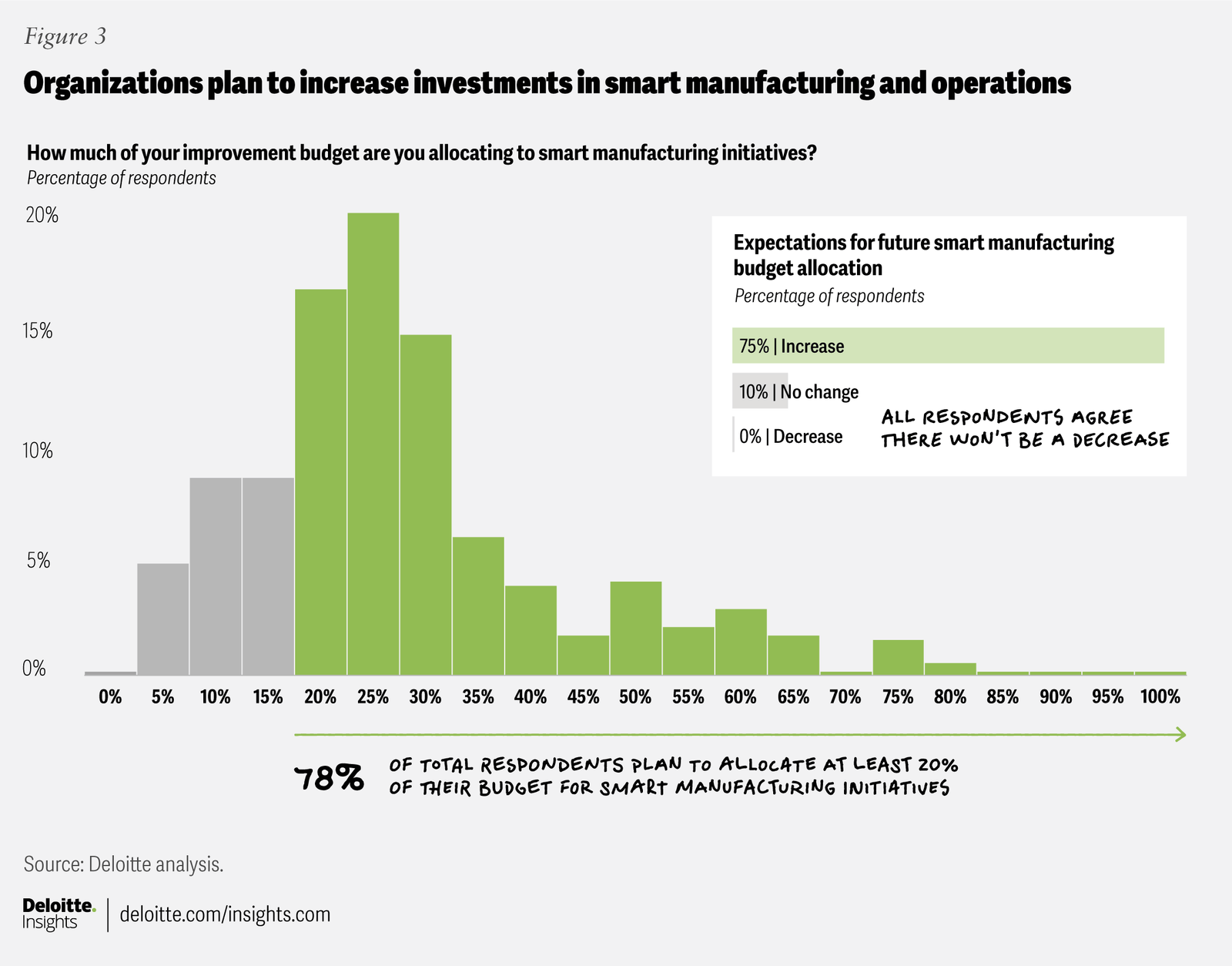

L’indagine di Deloitte del 2025 sullo smart manufacturing mostra che l’adozione di queste tecnologie sta già andando ben oltre i programmi pilota: il 92% dei produttori intervistati ritiene che lo smart manufacturing sarà il principale motore della competitività nei prossimi tre anni, e il 78% sta stanziando oltre il 20% dei propri budget complessivi per il miglioramento a iniziative di produzione intelligente, inclusi data analytics, sensori, cloud e IA.

Parallelamente, i tassi di adozione sono già significativi in tecnologie abilitanti come il cloud computing, l’analisi dei dati, l’IoT industriale e il 5G. L’implicazione per il settore è chiara: il livello di automazione fisica rimane essenziale, ma una quota crescente del valore per il cliente e della differenziazione strategica si sta spostando verso il livello del software, dei dati e dell’orchestrazione che lo sovrasta.

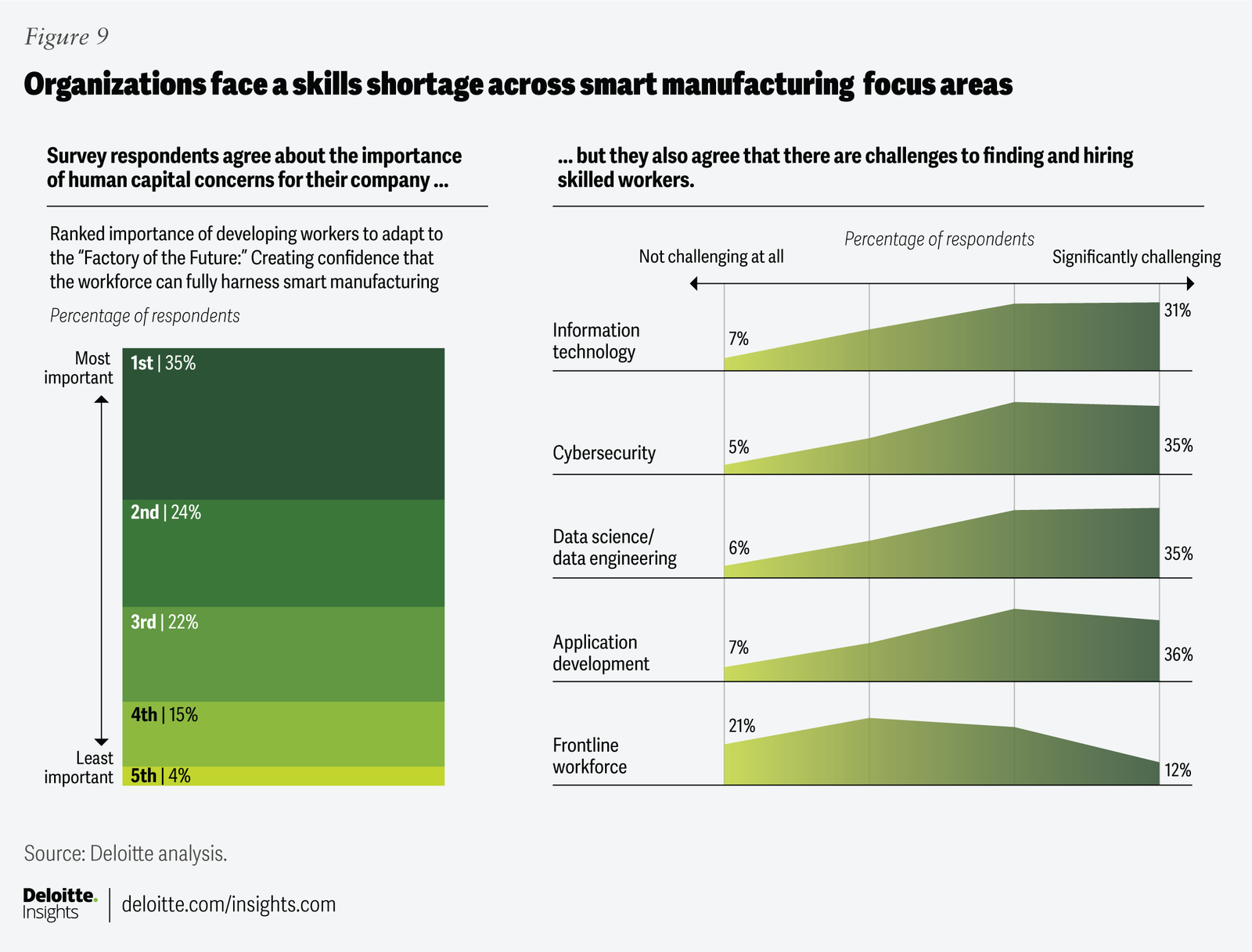

Un motore della domanda particolarmente importante è il divario di competenze nel manifatturiero, che sostiene sempre più la spesa in software di automazione, interfacce intuitive e strumenti assistiti dall’IA, e non solo in macchine e controllori.

Il settore sta affrontando un vincolo di manodopera sia quantitativo che qualitativo: i produttori hanno bisogno di più lavoratori, ma necessitano anche di personale capace di operare in sistemi di produzione più digitali, ricchi di dati e ad alta intensità di software. L’indagine di Deloitte rileva che i produttori potrebbero necessitare di ben 3,8 milioni di nuovi dipendenti netti entro il 2033, sottolineando al contempo che il capitale umano e la forza lavoro rimangono tra le aree meno mature della trasformazione verso lo smart manufacturing.

In questo contesto, il software sta diventando parte della soluzione al problema del lavoro: i produttori apprezzano sempre più strumenti che semplificano la programmazione, standardizzano i flussi di lavoro, integrano la conoscenza degli esperti direttamente nell’interfaccia, accorciano i cicli di formazione e riducono la dipendenza dai rari operatori altamente qualificati. In termini pratici, ciò significa che il settore non vende solo capacità di automazione, ma anche usabilità, astrazione e semplificazione operativa.

Quanto più diventa difficile assumere e trattenere manodopera di fabbrica altamente specializzata, tanto maggiore è l’incentivo ad adottare livelli di software che rendano l’automazione avanzata più facile da implementare, monitorare e riparare su vasta scala.

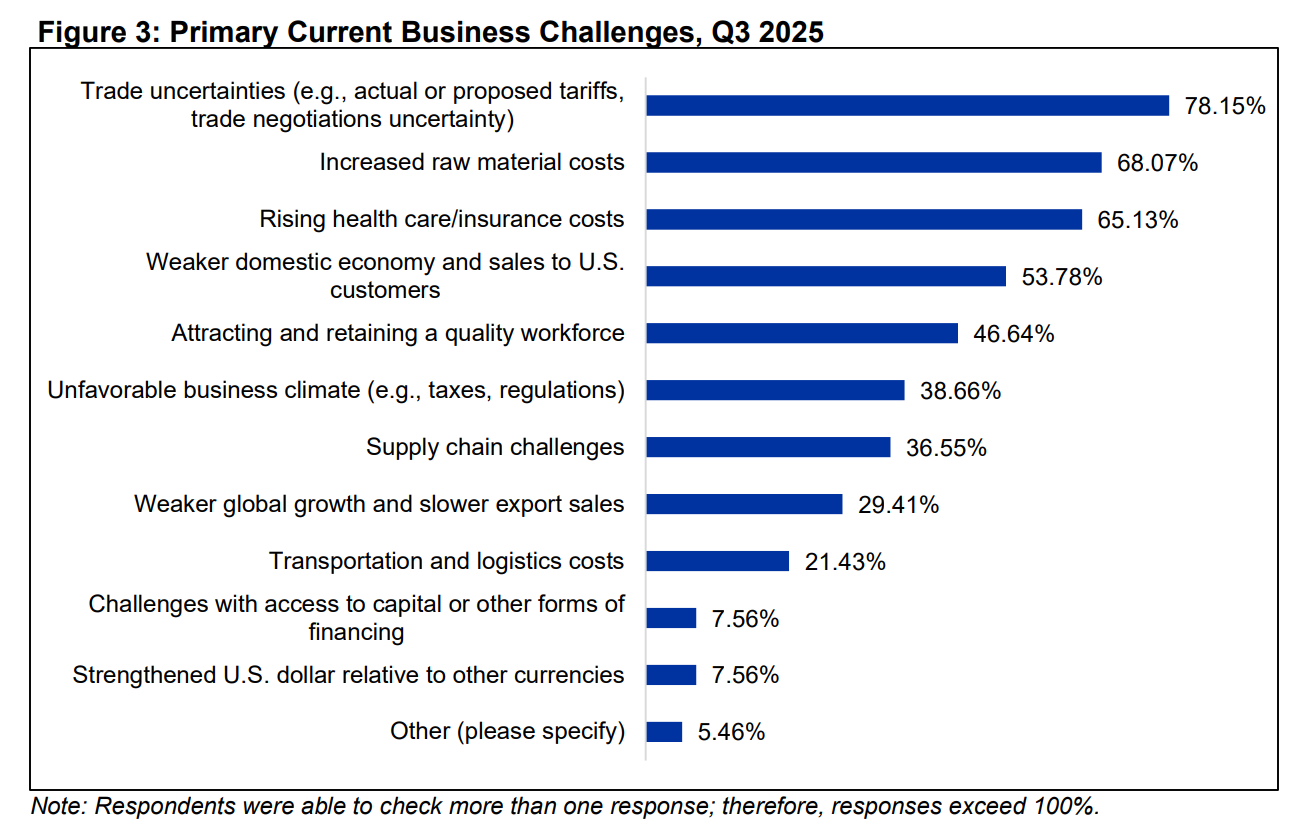

Nonostante questi venti favorevoli strutturali, il settore dell’automazione industriale deve affrontare una complessa matrice di ostacoli ciclici e operativi. Come illustrato nel grafico sottostante, i produttori stanno attualmente navigando in una “triplice minaccia” di sfide: l’incertezza geopolitica (guidata dalla volatilità di scambi commerciali e tariffe), le pressioni sui costi (nello specifico l’inflazione delle materie prime) e i vincoli operativi (scarsità di manodopera e attriti residui nella supply chain).

Questi fattori creano un ambiente cauto per quanto riguarda la spesa in conto capitale (CapEx). Sebbene la tesi di investimento a lungo termine per l’automazione rimanga intatta, i cicli di progetto a breve termine sono sempre più sensibili alla volatilità macroeconomica.

In questo contesto, i produttori scelgono spesso di ritardare o ridimensionare i grandi piani di modernizzazione in attesa di una maggiore chiarezza sulle politiche commerciali e sulla stabilità dei costi dei fattori produttivi.

Oltre a questi più ampi venti contrari del settore, il comparto è esposto a rischi di esecuzione più specifici, legati alla natura stessa dei progetti di automazione. Molte aziende del settore combinano vendite di prodotti a ciclo breve con sistemi ingegnerizzati a ciclo lungo, implementazioni software e contratti di servizio pluritrimestrali.

Questo mix può generare volatilità del capitale circolante, poiché i fornitori potrebbero dover acquistare componenti prima della consegna, mantenere scorte durante tempi di approvvigionamento incerti e assorbire i disallineamenti temporali tra i costi sostenuti, la fatturazione per stati di avanzamento lavori e l’accettazione finale da parte del cliente. Tali rischi di esecuzione diventano ancora più rilevanti quando l’inflazione o la volatilità dei dazi colpiscono progetti di lunga durata e i meccanismi di revisione contrattuale dei prezzi tardano a recepire l’aumento dei costi dei fattori produttivi.

Un altro importante vento favorevole per il settore è il processo in corso di reshoring e reindustrializzazione del manifatturiero statunitense. Nel 2025, la politica commerciale degli Stati Uniti ha continuato a utilizzare i dazi e le relative misure commerciali come strumenti per rafforzare la capacità industriale interna e stimolare gli investimenti locali.

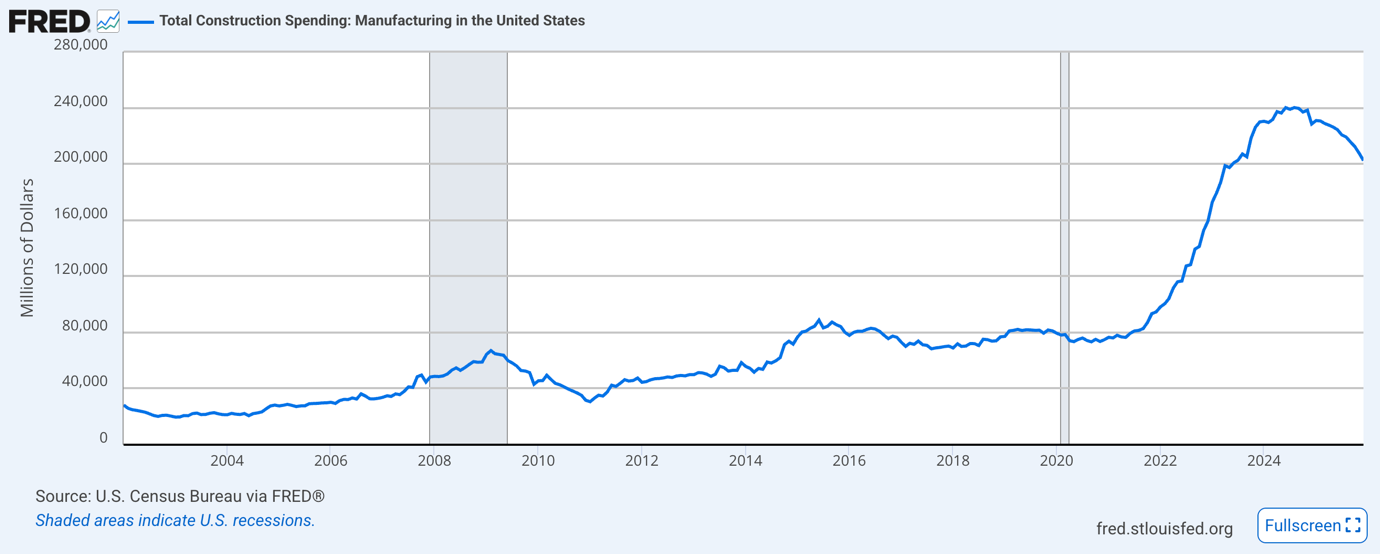

Per il settore dell’automazione, l’implicazione è diretta: una maggiore impronta manifatturiera negli Stati Uniti richiede generalmente controlli aggiuntivi a livello di fabbrica, azionamenti, sistemi di controllo del movimento, software, infrastrutture di sicurezza e digitalizzazione degli impianti. Questa tendenza è visibile non solo negli orientamenti politici, ma anche negli effettivi annunci di espansione della capacità produttiva. Nel marzo 2025, TSMC ha annunciato piani per espandere il proprio investimento totale negli Stati Uniti a 165 miliardi di dollari, includendo tre nuovi impianti di fabbricazione, due impianti di packaging avanzato e un centro di ricerca e sviluppo in Arizona. Più in generale, la spesa per l’edilizia manifatturiera negli Stati Uniti ha subito un rallentamento rispetto al picco del 2024, ma è rimasta elevata a un tasso annuo destagionalizzato di 202,4 miliardi di dollari nel dicembre 2025, suggerendo una normalizzazione rispetto a livelli eccezionalmente alti piuttosto che un’inversione della crescita industriale domestica.

Il tema del reshoring va comunque inquadrato con una certa cautela, piuttosto che come un beneficio lineare: le politiche tariffarie possono favorire l’espansione della capacità produttiva locale, ma possono anche aumentare i costi dei fattori produttivi, complicare le decisioni di approvvigionamento e ritardare la tempistica dei progetti, mentre i produttori riconsiderano l’assetto della propria supply chain e le soglie di rendimento attese. Ciò nonostante, a livello di settore, la direzione del percorso nel medio termine rimane favorevole per la domanda di automazione.

Posizionamento di Mercato

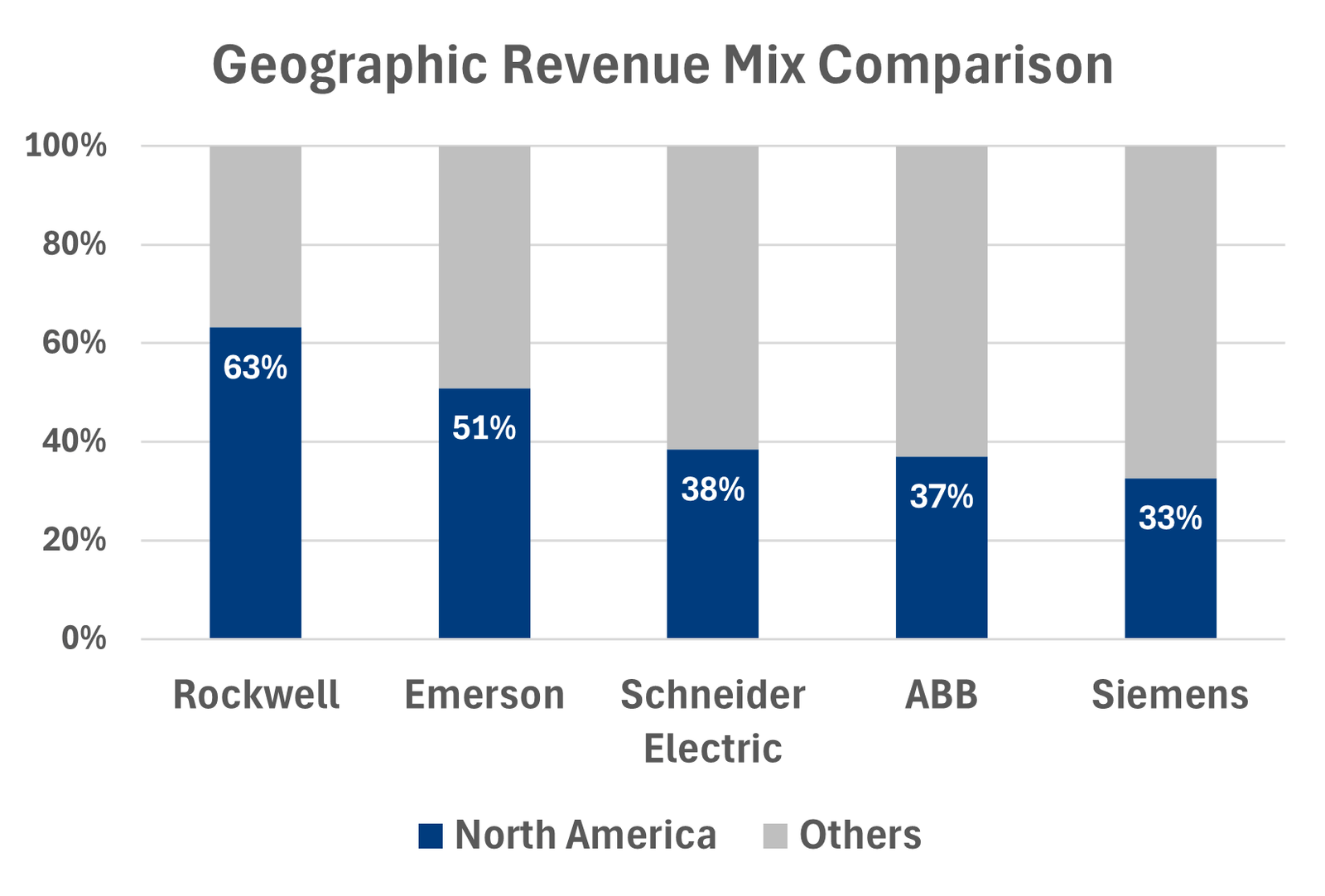

Rockwell Automation si posiziona strategicamente come uno specialista dell’automazione di fabbrica focalizzato sul Nord America, all’interno di un gruppo di riferimento che include piattaforme globali più ampie come Siemens, Schneider Electric, ABB ed Emerson. La sua rilevanza competitiva non deriva principalmente dalla scala globale, quanto piuttosto dalla sua fitta base installata, dalla profonda capillarità dei suoi canali distributivi e dalla capacità di fornire uno stack di automazione sempre più integrato, che spazia dall’hardware di controllo al software e ai servizi per il ciclo di vita.

Questo posizionamento è particolarmente rilevante nell’attuale scenario industriale statunitense: Rockwell ha generato circa il 63% dei ricavi dell’esercizio 2025 in Nord America, risultando decisamente più esposta agli investimenti manifatturieri negli Stati Uniti rispetto ai concorrenti geograficamente più diversificati. Schneider Electric, al contrario, ha riportato ricavi in Nord America pari al 39% nel terzo trimestre del 2025, sottolineando la concentrazione regionale comparativamente più elevata della base di ricavi di Rockwell.

Dal punto di vista competitivo, il gruppo dei peer andrebbe inquadrato in base al business model piuttosto che alla sola dimensione. Siemens e Schneider competono con Rockwell attraverso piattaforme di automazione più ampie e geograficamente diversificate, mentre Emerson è maggiormente orientata verso l’automazione di processo e, di conseguenza, si sovrappone in modo meno diretto al core business di Rockwell nell’automazione di fabbrica.

La differenziazione di Rockwell risiede nella sua capacità di combinare hardware per l’industria discreta, architettura di controllo, software industriale e servizi in un unico modello operativo, rendendola uno dei pochi fornitori in grado di offrire una proposta realmente integrata per l’intera fabbrica. Ciò è strategicamente rilevante perché, nell’automazione industriale, la fidelizzazione del cliente non dipende solo dall’ampiezza della gamma prodotti, ma anche dalla familiarità ingegneristica, dalla fidelizzazione alla base installata, dal supporto locale e dalla capacità di stratificare software e servizi sopra l’infrastruttura di controllo esistente.

Il posizionamento di Rockwell appare favorevole anche nel contesto del reshoring e della reindustrializzazione degli Stati Uniti. Una quota maggiore di espansione manifatturiera domestica dovrebbe beneficiare meccanicamente i fornitori con una più forte densità commerciale in Nord America, relazioni consolidate con i distributori e un’ampia base installata nelle fabbriche locali. In tal senso, l’attività di Rockwell è probabilmente esposta in modo più diretto alla domanda incrementale di automazione negli USA rispetto ai concorrenti globali più diversificati.

Questo è particolarmente pertinente poiché l’esposizione di Rockwell ai mercati finali è sbilanciata verso i macchinari e le attrezzature e il settore food & beverage; si tratta di mercati discreti e ibridi che sono generalmente meno legati alle oscillazioni dei prezzi delle materie prime rispetto all’esposizione più orientata al “processo” di peer come Emerson.

Di conseguenza, Rockwell combina un’elevata sensibilità alle CapEx manifatturiere statunitensi con un mix di mercati finali più equilibrato rispetto ai fornitori di automazione più esposti al petrolio, al gas o ad altri settori di processo legati alle commodities.

In un’ottica di investimento, Rockwell non dovrebbe quindi essere considerata semplicemente come una versione ridotta di un conglomerato globale dell’automazione. Piuttosto, va vista come un “high-purity play”, cioè un operatore specializzato quasi interamente sull’automazione, con una maggiore leva diretta sugli investimenti industriali (negli Stati Uniti), in impianti legati al reshoring e sulla progressiva monetizzazione di software e servizi sopra una vasta base hardware installata.

Il compromesso è una minore diversificazione geografica rispetto ai principali peer europei, ma questa stessa concentrazione è ciò che rende l’azienda particolarmente ben posizionata per intercettare la domanda incrementale di automazione se la capacità manifatturiera statunitense continuerà a espandersi.

Recenti Performance di Borsa

L’andamento del prezzo delle azioni di Rockwell Automation nel 2025 può essere interpretato al meglio come un progressivo re-rating (ovvero un miglioramento della valutazione del titolo da parte del mercato) a partire da un punto di partenza depresso, piuttosto che come un semplice riflesso dell’accelerazione dei ricavi. Questo movimento è particolarmente degno di nota perché si è sviluppato in un contesto macroeconomico volatile, segnato dalla turbolenza dei mercati legata ai dazi dopo gli annunci del “Liberation Day” di Trump del 2 aprile e dalle rinnovate tensioni geopolitiche in Medio Oriente nel giugno 2025. In tale scenario, l’apprezzamento del titolo di circa il 44% nel periodo conclusosi nel 2025 (nettamente superiore all’Industrial Select Sector SPDR ETF (XLI), cresciuto circa del 16,7% nello stesso arco di tempo), suggerisce che gli investitori si siano concentrati sempre più sul miglioramento della qualità degli utili, su una più solida esecuzione e sulla leva strategica di Rockwell rispetto a un ciclo industriale statunitense guidato dal reshoring.

Il primo punto di svolta significativo è arrivato con i risultati del primo trimestre fiscale 2025 (Q1 FY2025), quando Rockwell ha registrato un EPS adjusted (ovvero l’utile per azione rettificato dalle componenti straordinarie) superiore alle attese. Il titolo ha reagito con un netto rialzo, sostenuto da una migliore redditività e dalla forza dei servizi legati al ciclo di vita, nonostante le vendite fossero ancora deboli.

La seconda fase del re-rating è seguita a maggio, quando l’azienda ha alzato la parte bassa della sua guidance (sull’EPS adjusted per l’intero anno), grazie ai risparmi sui costi e a una domanda resiliente di servizi di automazione. Entro il quarto trimestre, il mercato era sempre più convinto che Rockwell non stesse solo gestendo un rallentamento ciclico, ma stesse dimostrando una migliore qualità degli utili attraverso azioni strutturali di produttività, espansione dei margini e un miglioramento dei trend della domanda. Questo cambiamento è culminato nei risultati di novembre 2025, quando Rockwell ha superato le stime sia sui ricavi che sugli utili e ha presentato un outlook (prospettive future) costruttivo per l’esercizio 2026, innescando un’altra reazione positiva del prezzo delle azioni.

Sostanzialmente, questo re-rating è stato supportato da un chiaro miglioramento delle performance finanziarie nel corso dell’esercizio 2025. Per l’intero anno, Rockwell ha riportato vendite per 8,34 miliardi di dollari, in crescita dell’1% su base annua, mentre il margine operativo totale di segmento è passato dal 19,3% al 20,4% e l’EPS adjusted è aumentato del 7% a 10,53 dollari. È importante notare che la reazione del mercato è stata guidata meno dalla crescita assoluta dei ricavi e più dal miglioramento della struttura dei margini e della earnings conversion (ovvero la capacità di trasformare i ricavi in utili effettivi), il che suggerisce che le azioni del management su produttività e costi stessero dando i loro frutti ancor prima che si consolidasse una piena ripresa ciclica.

La conferma più forte è arrivata nel Q4 FY2025, quando Rockwell ha riportato ricavi per 2,32 miliardi di dollari (+14% su base annua), un margine operativo di segmento del 22,5% e un EPS adjusted di 3,34 dollari, tutti valori superiori alle aspettative del mercato. Il management ha esplicitamente collegato la performance ai maggiori volumi di vendita, alla price realization (capacità di imporre i prezzi di listino sul mercato), a un mix favorevole e a una forte esecuzione sulla produttività. Questo è stato particolarmente importante per il titolo, perché ha rafforzato l’idea che Rockwell potesse generare sorprese positive sugli utili non solo attraverso una ripresa della domanda, ma anche tramite misure di self-help (azioni interne di efficientamento) e un mix più favorevole tra hardware, software e servizi.

Dal punto di vista del settore, il titolo ha beneficiato anche di un più ampio spostamento delle aspettative degli investitori riguardo alle CapEx industriali statunitensi nel 2025.

Il ritorno alla presidenza dell’amministrazione Trump nel gennaio 2025, ha riportato i dazi e la politica industriale domestica al centro della narrativa di mercato. Per il comparto dell’automazione, questo è rilevante perché ogni aumento del reshoring, degli investimenti greenfield (ovvero la costruzione di nuovi impianti da zero) o dell’espansione della capacità domestica tende a tradursi in una domanda incrementale di controlli, azionamenti, sistemi di movimento, software e digitalizzazione a livello di impianto. All’inizio del 2026, Reuters descriveva esplicitamente Rockwell come un beneficiario del reshoring manifatturiero statunitense e dei maggiori investimenti in automazione, suggerendo che questo tema fosse ormai parte integrante dei criteri di valutazione del mercato.

Recenti Performance Finanziarie

L’ultima performance finanziaria di Rockwell conferma che il miglioramento del sentiment degli investitori è stato supportato da un tangibile salto di qualità nell’operating execution (ovvero l’efficacia operativa nella gestione del business).

Nel Q1 FY26, l’azienda ha riportato vendite per 2,11 miliardi di dollari, in crescita del 12% su base annua, con una crescita organica del 10%, mentre il margine operativo di segmento si è espanso di 360 punti base raggiungendo il 20,7% e l’EPS adjusted è salito del 49% a 2,75 dollari.

Il miglioramento è stato guidato da una combinazione di maggiori volumi, un rapporto price/cost positivo (ovvero la capacità di far crescere i prezzi di vendita più dei costi di produzione), un mix favorevole e continue azioni di produttività. Ciò indica che la crescita degli utili è sostenuta non solo da una ripresa ciclica della domanda, ma anche da una più solida disciplina operativa. A livello di segmento, il contributo più forte è arrivato da Software & Control, dove i ricavi sono saliti a 629 milioni di dollari e il margine operativo si è ampliato al 31,2%, mentre anche Intelligent Devices ha registrato una crescita robusta, con ricavi fino a 953 milioni di dollari e un margine in miglioramento al 17,3%.

Al contrario, Lifecycle Services è rimasto più debole in termini di top line, con ricavi scesi a 523 milioni di dollari, sebbene il margine sia comunque migliorato al 14,1% grazie alla produttività e all’esecuzione dei progetti. Nel complesso, l’ultimo trimestre suggerisce che Rockwell stia uscendo dal debole scenario del 2024 con un mix migliore, una più forte redditività incrementale e un momentum (ovvero una spinta o velocità di crescita) sufficiente a permettere al management di confermare l’outlook sulle vendite per l’esercizio 2026 e di alzare il valore medio della guidance sull’EPS adjusted.

Rischio Finanziario

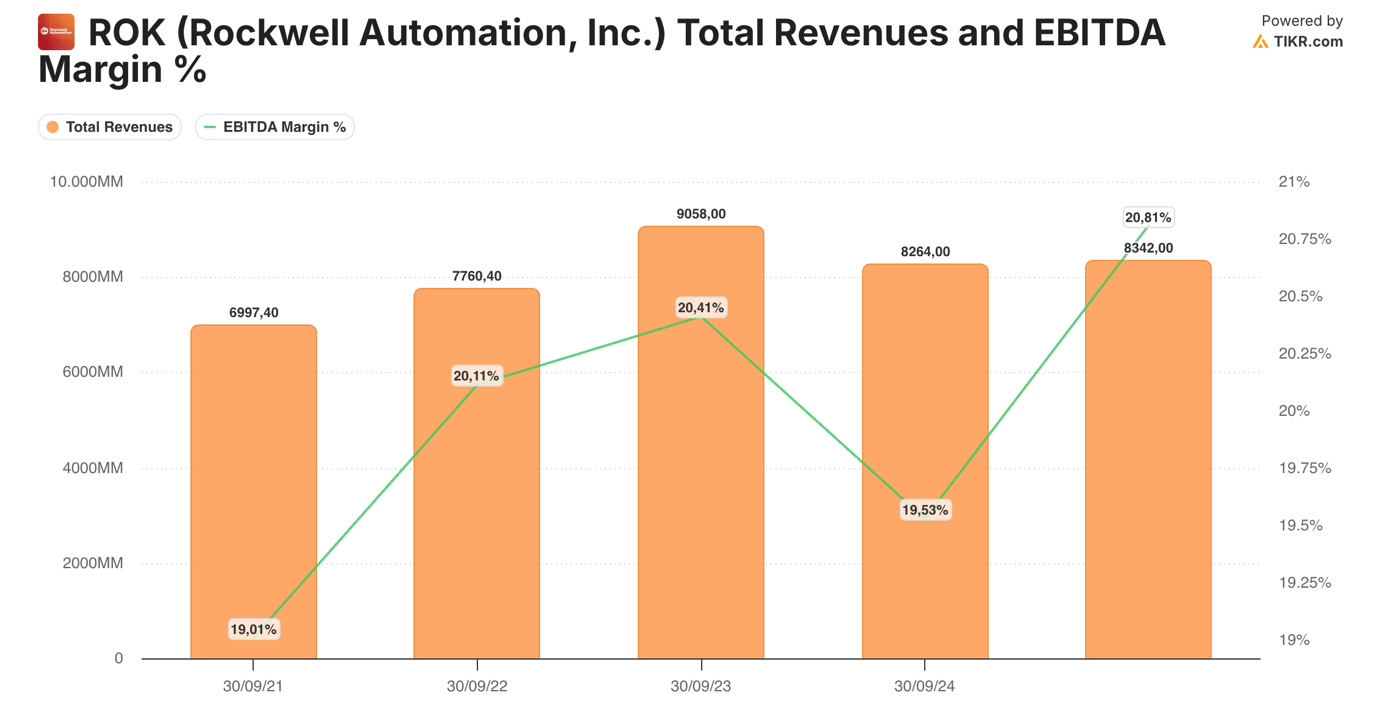

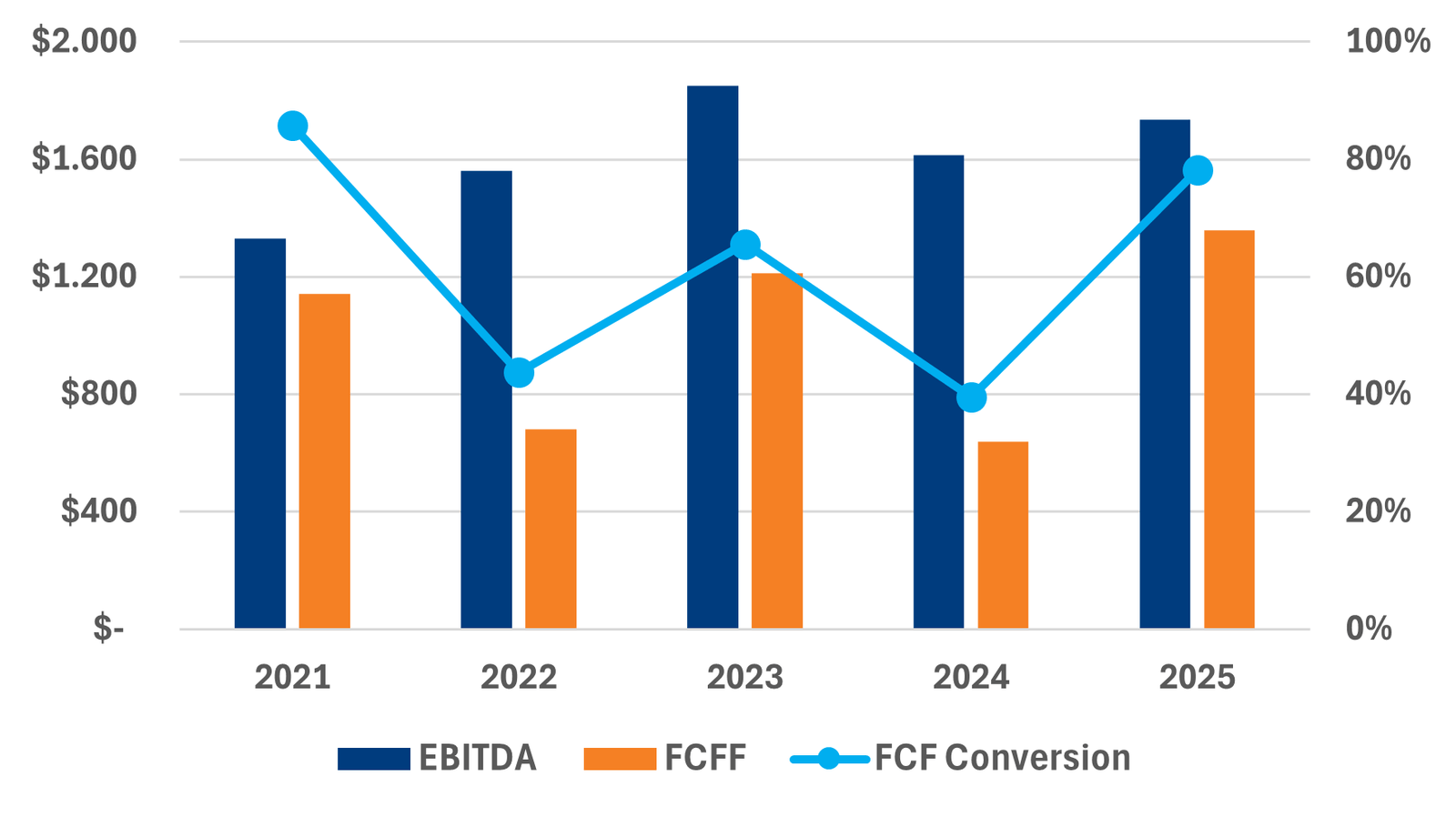

Rockwell Automation entra nell’attuale ciclo come un’azienda tecnologica industriale di medie dimensioni con un profilo finanziario relativamente solido. Tra l’esercizio 2021 e l’esercizio 2025, i ricavi sono aumentati da circa 7,0 a 8,3 miliardi di dollari, con un CAGR del 4,5%, mentre l’EBITDA è salito da circa 1,33 a 1,74 miliardi di dollari, registrando un CAGR più rapido del 6,9%. Il margine EBITDA si è ampliato dal 19,0% al 20,8%, nonostante la normalizzazione della domanda avvenuta nel 2024.

È importante notare che questo profilo di medio termine è stato seguito da una chiara riaccelerazione nel Q1 FY26, quando l’azienda ha riportato una crescita delle vendite del 12% su base annua e una crescita organica del 10%, confermando che la base degli utili all’inizio dell’esercizio fiscale 2026 stava già migliorando nuovamente. Questo dato è rilevante dal punto di vista del credit-risk (rischio di credito), poiché dimostra che l’azienda è stata in grado di preservare e migliorare gradualmente la redditività anche in un contesto meno favorevole per l’automazione, invece di fare affidamento esclusivamente sulla crescita della top-line (del fatturato).

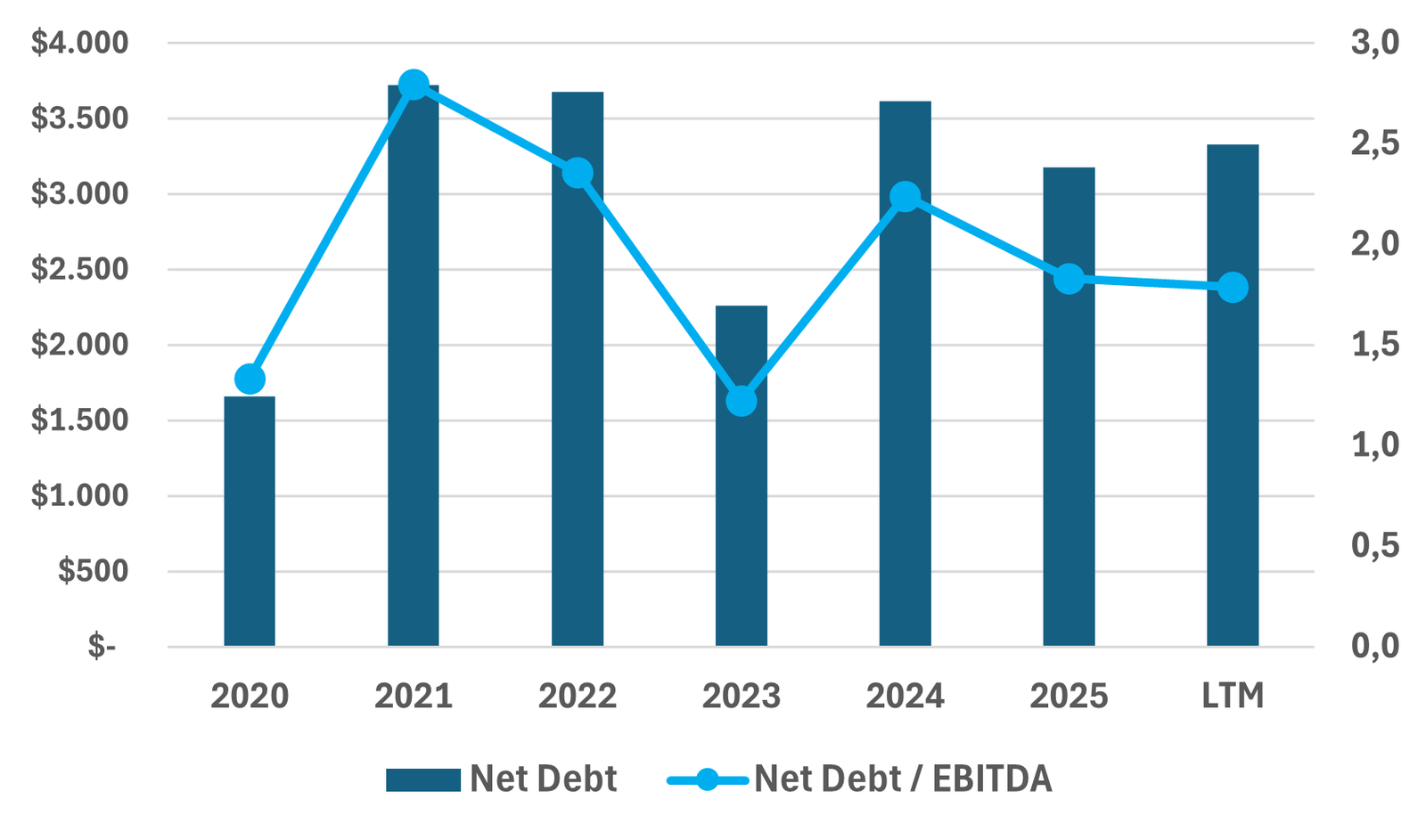

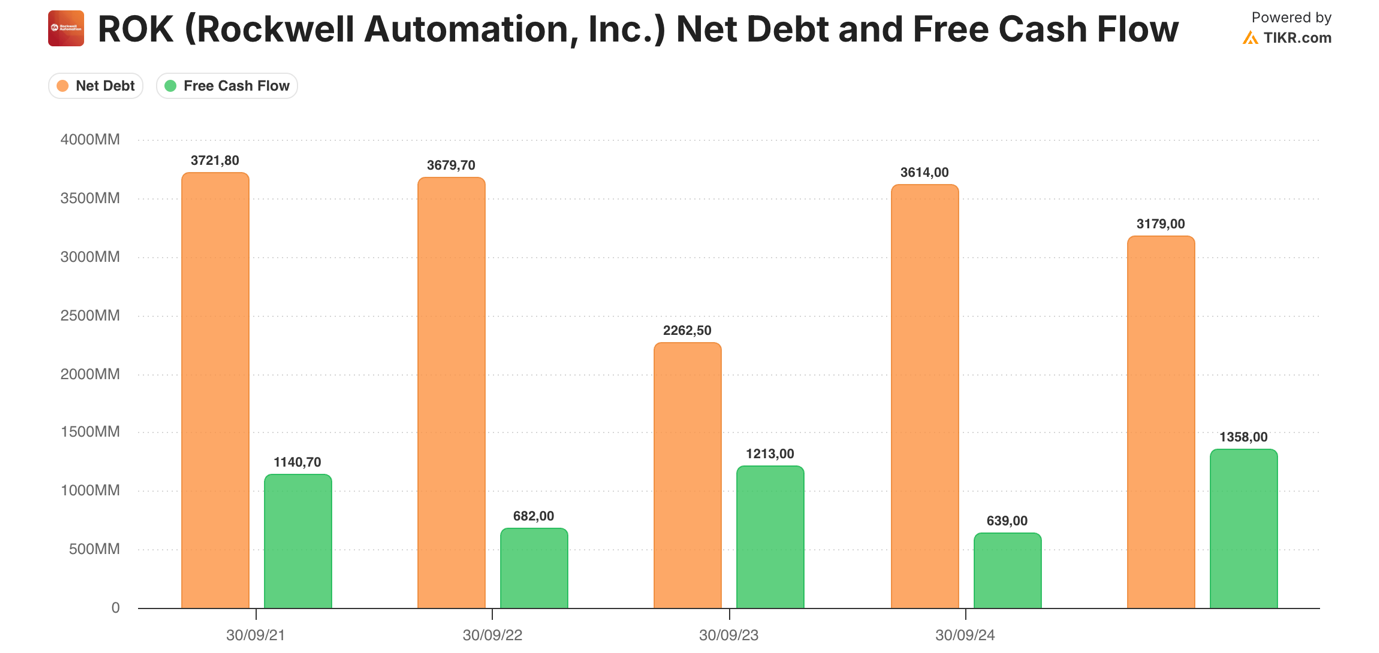

Dal punto di vista dello stato patrimoniale, Rockwell presenta un ammontare di debito significativo, ma il leverage appare gestibile ed è migliorato rispetto ai periodi precedenti. Il debito netto si attestava a circa 3,72 miliardi di dollari nell’esercizio 2021, è sceso sensibilmente a 2,26 miliardi nel 2023, è risalito a 3,61 miliardi nel 2024 per poi migliorare a circa 3,18 miliardi nel 2025.

Rockwell non opera con un ampio cash buffer (ovvero una scorta di liquidità in eccesso). Di conseguenza, la resilienza del suo stato patrimoniale dipende principalmente dalla capacità dell’azienda di continuare a convertire l’EBITDA in free cash flow, piuttosto che sulla liquidità in eccesso.

Nello stesso arco temporale, il rapporto Net Debt / EBITDA (ovvero il rapporto tra debito netto e margine operativo lordo, che indica in quanti anni l’azienda potrebbe ripagare il debito) è sceso da 2,80x nel FY2021 a 2,36x nel FY2022, per poi toccare 1,22x nel FY2023, risalire a 2,24x nel FY2024 e scendere nuovamente a 1,83x nel FY2025.

Questa interpretazione è sostanzialmente coerente con il downgrade (ovvero il declassamento del merito creditizio) operato da S&P Global Ratings nel luglio 2024, che ha portato il rating ad A- da A. Tale mossa non è stata dettata da una debolezza operativa, ma da una politica finanziaria più aggressiva e dall’aspettativa che il leverage potesse periodicamente spingersi verso la soglia di 3x.

L’andamento del leverage in questo periodo può essere compreso al meglio analizzando l’interazione tra le attività di M&A (mergers and acquisitions, ovvero fusioni e acquisizioni), la generazione di free cash flow, le oscillazioni del capitale circolante e la remunerazione degli azionisti.

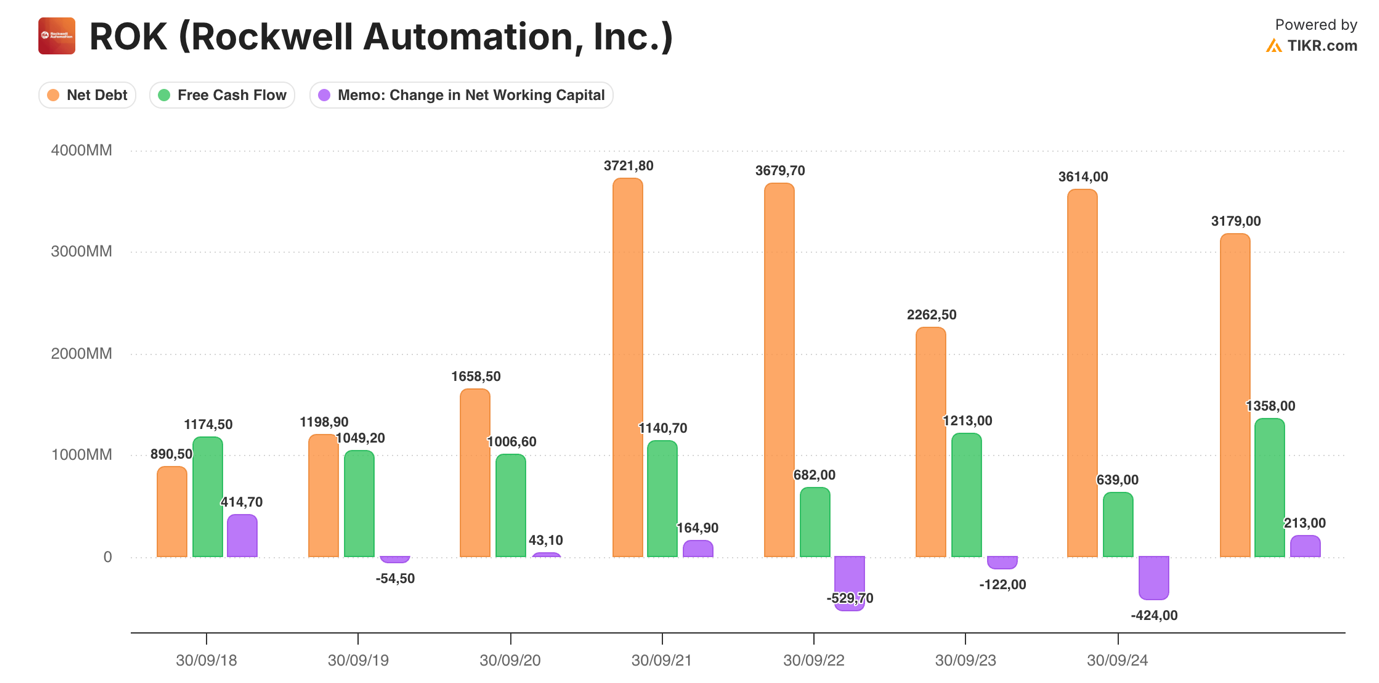

Il forte aumento nel FY2021 è stato principalmente legato all’acquisizione di Plex, che ha sollevato sensibilmente la leverage (il livello di indebitamento) e ha spinto le metriche del debito vicino al limite superiore del recente intervallo di Rockwell. Il debito netto è poi diminuito nel FY2022 e soprattutto nel FY2023, quando l’azienda ha convertito una base di utili più solida in un consistente free cash flow.

Al contrario, il nuovo aumento del debito (re-leveraging) nel FY2024 non è stato causato da uno shock di liquidità, ma da un utile ante imposte più debole, da una minore generazione di free cash flow e dalla prosecuzione di una politica di capital-allocation (ovvero di gestione del capitale) favorevole agli azionisti.

Nella conferenza sui risultati del FY2024, il management ha dichiarato esplicitamente che il free cash flow era diminuito di 575 milioni di dollari rispetto al FY2023 e che tale calo era dovuto a un minore utile ante imposte, nonostante l’azienda avesse comunque destinato circa 1,2 miliardi di dollari a dividendi e share repurchases (riacquisto di azioni proprie) durante l’anno. Il successivo miglioramento nel FY2025 è stato quindi coerente con una ripresa del free cash flow, piuttosto che con un cambiamento radicale della politica finanziaria. In altre parole, il leverage non ha seguito un percorso di riduzione costante (deleveraging), ma è rimasto entro un intervallo controllabile, con il rialzo del FY2024 che è rientrato nel corso del FY2025.

Il punto più importante, tuttavia, è che Rockwell è strutturalmente un’azienda capace di generare free cash flow. Tra il FY2021 e il FY2025, il flusso di cassa operativo è oscillato tra circa 0,82 e 1,54 miliardi di dollari, mentre la spesa per investimenti annuale (CapEx) è rimasta relativamente modesta, tra circa 120 e 225 milioni di dollari, confermando che il business non è ad alta intensità di capitale (non è capital intensive).

Di conseguenza, il free cash flow è rimasto positivo in ogni anno del periodo considerato. Su questa base, la FCF conversion media (ovvero la capacità di trasformare il margine operativo lordo in cassa reale) negli ultimi cinque esercizi fiscali è stata di circa il 62%–63%, un valore solido per un’azienda di automazione industriale, anche se non perfettamente lineare di anno in anno. Su base triennale più recente, la conversione è rimasta sostanzialmente simile, attestandosi al 61%–62%, suggerendo che la generazione di cassa sottostante sia rimasta resiliente nonostante un contesto più volatile per il capitale circolante. La ragione principale di tale variabilità sembra essere l’assorbimento di risorse da parte del capitale circolante piuttosto che una debolezza strutturale del modello operativo.

Infatti, il cash conversion cycle (ovvero il ciclo di conversione del contante, che misura il tempo impiegato da un’azienda per trasformare i propri investimenti in scorte e altre risorse in flussi di cassa derivanti dalle vendite) è peggiorato, passando da circa 96 giorni nel FY2023 a 114 giorni nel FY2024, rimanendo elevato a circa 113 giorni nel FY2025. Ciò indica che le tempistiche dei crediti, dei debiti e delle scorte possono ancora introdurre volatilità nella generazione di cassa annuale.

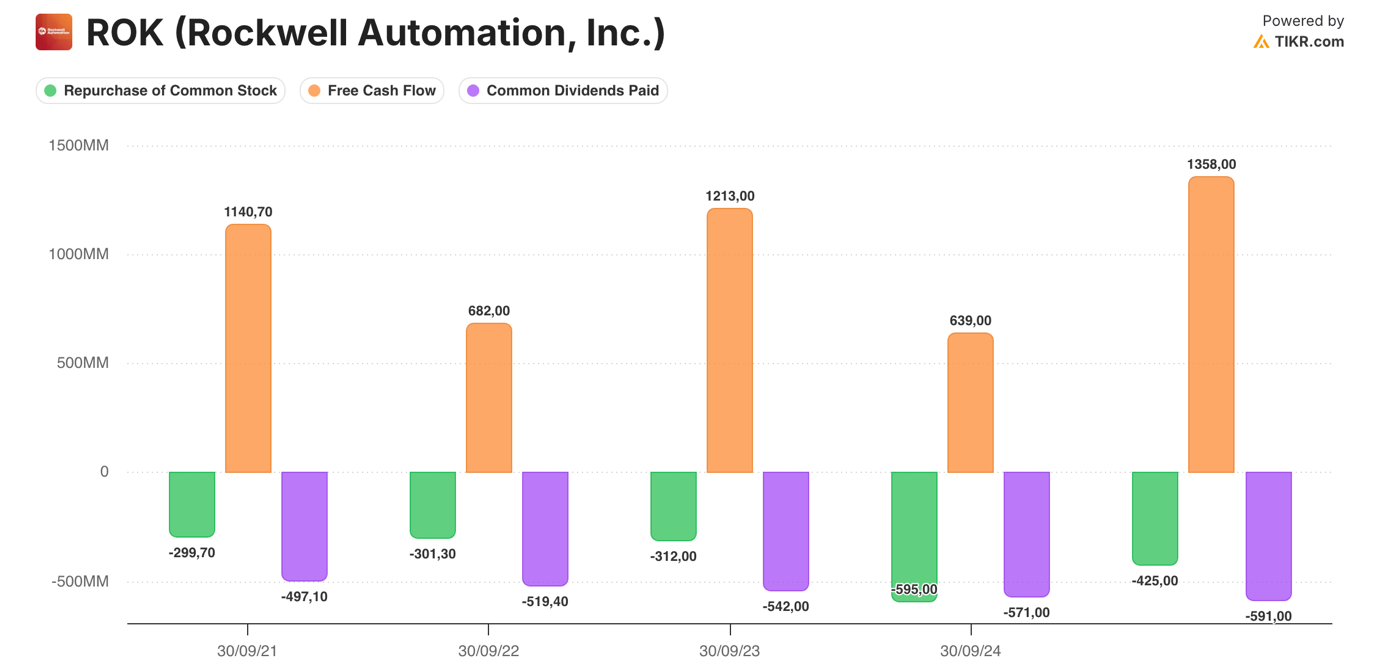

In termini di capital allocation, il free cash flow di Rockwell è stato utilizzato principalmente per sostenere la remunerazione degli azionisti: i dividendi sono aumentati costantemente da circa 497 milioni di dollari nel FY2021 a 591 milioni nel FY2025, mentre i buyback hanno oscillato tra circa 300 e 595 milioni all’anno, prima di moderarsi a circa 425 milioni nel FY2025.

La gestione del debito è stata più opportunistica che schematica: l’azienda ha emesso debito nel FY2021, FY2022, FY2024 e FY2025, utilizzando invece gli anni di maggiore generazione di cassa, come il FY2023 e il FY2025, per rimborsarne quote più consistenti. Ciò suggerisce che il management non stia perseguendo un deleveraging (riduzione del debito) aggressivo dello stato patrimoniale come obiettivo primario, ma operi piuttosto con un quadro di allocazione del capitale che bilancia dividendi, riacquisti e riduzione periodica del debito.

Si tratta di una sfumatura importante per la valutazione del rischio: Rockwell avrebbe la capacità di ridurre il debito più rapidamente, ma il management ha costantemente privilegiato una gestione equilibrata rispetto a una rapida riduzione del debito, implicando che il leverage venga gestito piuttosto che minimizzato a ogni costo.

Il profilo di rischio finanziario di Rockwell appare contenuto piuttosto che trascurabile. L’azienda non ha un indebitamento basso, ma non sembra nemmeno vincolata da uno stato patrimoniale fragile.

Il leverage rimane moderato, con un rapporto Net Debt / EBITDA di 1,83x nel FY2025, mentre l’EBITDA interest coverage (ovvero la capacità di coprire gli interessi passivi con il margine operativo lordo) è rimasto sopra 10x sia nel FY2024 che nel FY2025 (rispettivamente circa 10,5x e 11,1x). Anche il fabbisogno di CapEx (investimenti in beni capitali) è modesto, con una media di circa il 2% delle vendite negli ultimi cinque esercizi, e l’attività continua a generare free cash flow ricorrente durante l’intero ciclo economico.

Tuttavia, l’area chiave da monitorare non è tanto il livello assoluto di indebitamento, quanto la capacità dell’azienda di sostenere una solida conversione di cassa mantenendo al contempo una politica di allocazione del capitale favorevole agli azionisti. In un contesto di domanda più debole, il rischio finanziario diventerebbe più rilevante se l’assorbimento del capitale circolante rimanesse elevato, mentre i buyback, i dividendi o le operazioni di M&A finanziate a debito limitassero la velocità di riduzione del leverage. In questo senso, il rischio finanziario di Rockwell può essere descritto come gestibile, ma sempre più dipendente dalle scelte politiche aziendali piuttosto che da puri vincoli di bilancio.

Tesi di Investimento

Il caso d’investimento di Rockwell Automation non riguarda più un semplice re-rating dei multipli (ovvero una rivalutazione delle quotazioni) a partire da livelli depressi, ma si sposta verso un’accelerazione degli utili sostenuta da un mix migliore, un operating leverage più forte (leva operativa, cioè la capacità di far crescere l’utile più che proporzionalmente rispetto ai ricavi) e un contesto industriale statunitense più costruttivo.

Il titolo scambia attualmente a circa 21,9x il rapporto NTM EV/EBITDA e 30,4x il rapporto NTM P/E. Entrambi i valori sono superiori alle rispettive medie triennali di circa 19,9x e 26,7x, mentre il levered FCF yield al 3,1% rimane al di sotto della sua media storica. Ciò suggerisce che una parte significativa della rivalutazione (re-rating) sia già avvenuta.

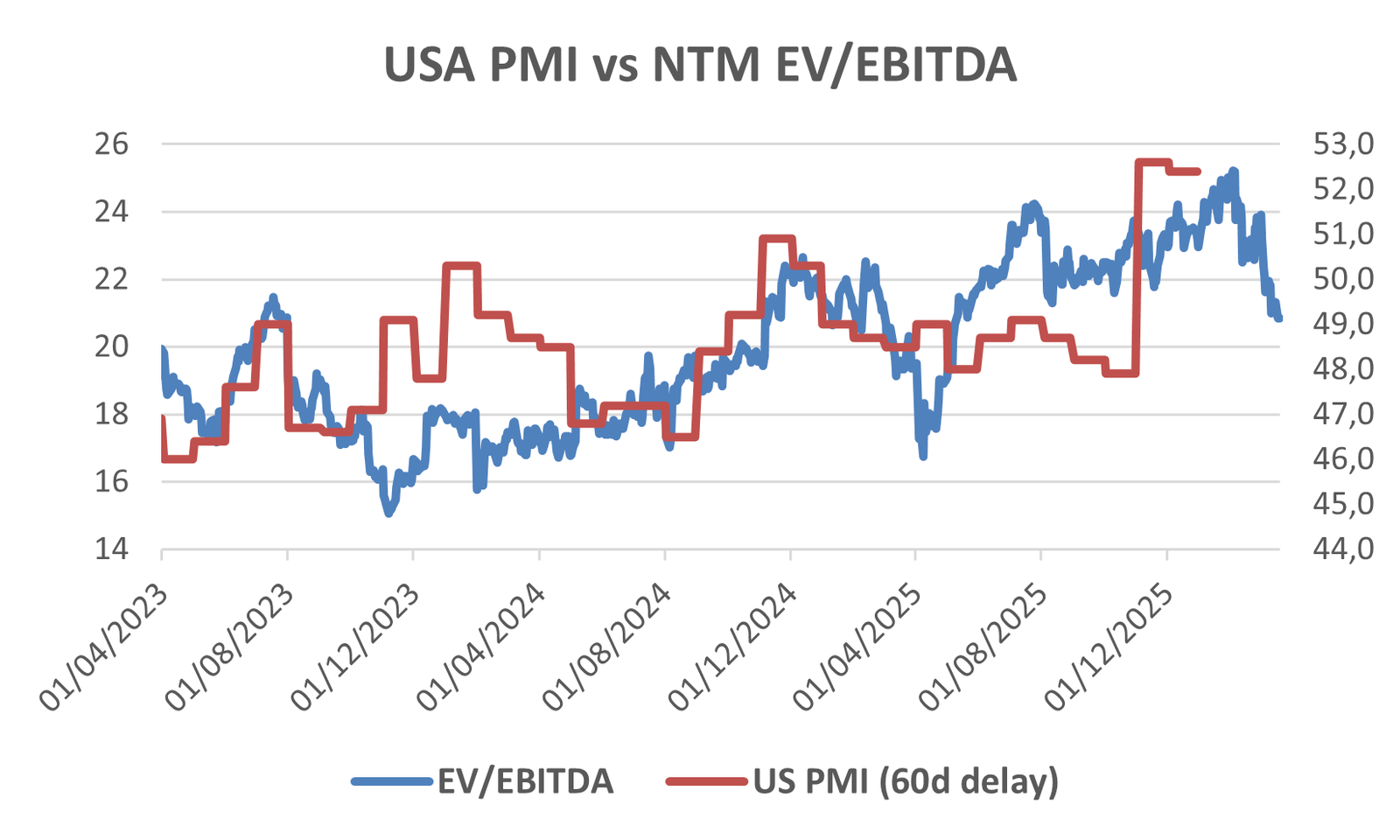

Il legame con l’indice PMI è fondamentale perché la valutazione di Rockwell ha storicamente mostrato una relazione significativa con la direzione del sentiment manifatturiero statunitense. In particolare, gli investitori sembrano anticipare le rilevazioni mensili del PMI dei due mesi successivi. Per questa ragione, i multipli di Rockwell sono calati sensibilmente nell’ultimo mese, poiché gli investitori prevedono dati PMI più deboli a causa dell’aumento dei prezzi dei fattori produttivi e dell’incertezza geopolitica che continuano a pesare sulla fiducia industriale.

La nostra ipotesi di base è che rimanga nell’interesse politico ed economico dell’amministrazione Trump mantenere l’attuale conflitto il più breve possibile, sia per limitare gli effetti di ricaduta sull’economia statunitense, sia per evitare un inutile colpo al sentiment delle imprese in vista del ciclo delle elezioni di metà mandato del 2026, con le elezioni generali previste per il 3 novembre 2026. Una risoluzione del conflitto attenuerebbe le preoccupazioni degli investitori sulle società manifatturiere e solleverebbe la fiducia industriale, innescando un rerating del prezzo di Rockwell.

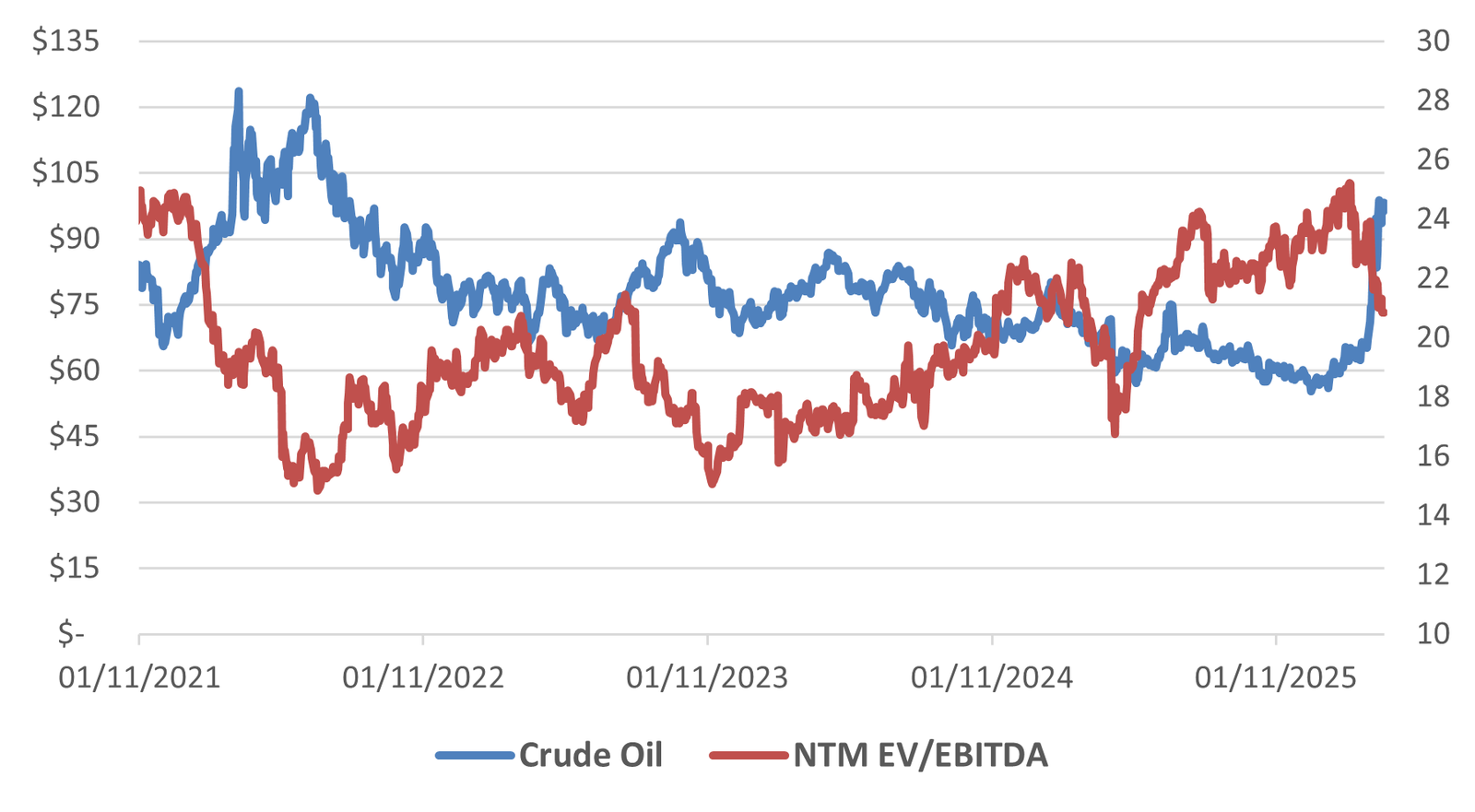

L’economia statunitense è più resiliente rispetto a molte altre regioni a fronte di prezzi del petrolio elevati, data la sua vasta base energetica nazionale, ma uno shock energetico prolungato rischierebbe comunque di compromettere la fiducia, le aspettative di inflazione e l’attività industriale. Ciò si riflette in una correlazione negativa tra i prezzi del petrolio e i multipli di Rockwell, che si rafforza quando il prezzo al barile si avvicina agli 85/90 dollari.

In questo contesto, un dato PMI più debole andrebbe interpretato più come un vento contrario macroeconomico di breve termine sulla valutazione, piuttosto che come una rottura strutturale della tesi d’investimento sull’automazione. La questione più rilevante per il titolo rimane se la temporanea debolezza macroeconomica possa interrompere la tempistica degli ordini o se si limiti a ritardare una ripresa più ampia, trainata dal reshoring e dalla produttività.

La questione chiave da qui in avanti è dunque se l’impennata degli utili prevista per il 2026–2027 possa giustificare tali multipli. Su questo fronte, il contrasto rispetto agli ultimi due anni è significativo.

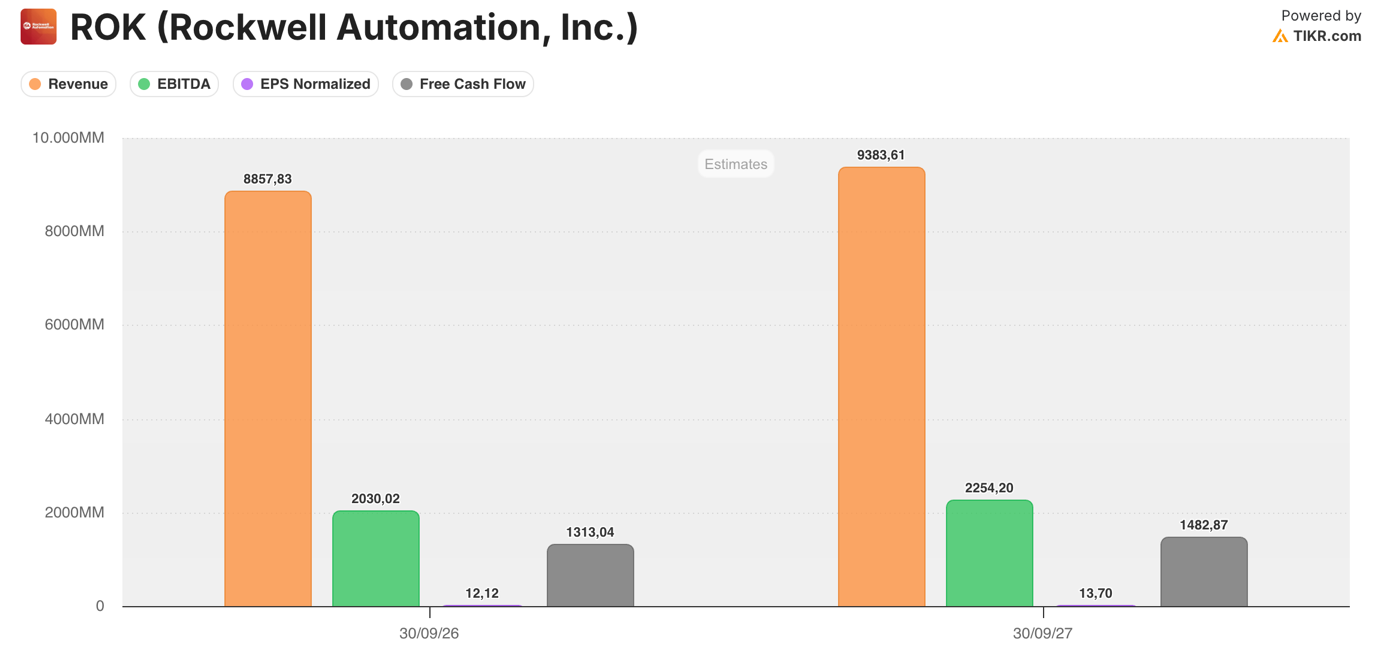

Dopo la debole crescita dell’esercizio 2024 e la modesta ripresa del 2025, il consensus (ovvero la media delle previsioni degli analisti finanziari) si aspetta ora una crescita dei ricavi del 6,2% nel FY26 e del 5,9% nel FY27, una crescita dell’EBITDA del 13,6% e dell’11,0%, e una crescita dell’EPS normalized (utile per azione normalizzato, cioè depurato da eventi eccezionali) del 15,1% e del 13,1%. Parallelamente, il margine EBITDA dovrebbe salire dal 21,4% del FY25 al 22,9% nel FY26 e al 24,0% nel FY27.

In altre parole, il mercato non sta più valutando l’azienda sulla base del debole scenario del 2024–2025, ma su una traiettoria degli utili per il 2026–2027 sostanzialmente migliorata. Se queste stime si rivelassero ampiamente corrette, l’attuale premio rispetto alle medie storiche di lungo termine apparirebbe più comprensibile, in particolare data la maggiore qualità della crescita sottintesa da un più forte contributo del software, da una migliore struttura dei margini e dai continui guadagni di produttività.

L’ultima earnings call rafforza questa interpretazione, ma con una sfumatura importante: il tono del management dovrebbe essere descritto come cautamente costruttivo piuttosto che apertamente bullish.

Sul versante positivo, Rockwell ha evidenziato che le vendite, i margini e gli utili hanno tutti superato le aspettative, sottolineando al contempo il forte momentum in Logix, nel segmento Software & Control e negli ordini legati alla nuova capacità produttiva negli Stati Uniti.

Il management si è mostrato inoltre sempre più fiducioso sull’espansione dei margini, sostenuta dalle azioni di produttività, da un mix favorevole (ovvero una maggiore proporzione di vendite di prodotti a più alta redditività) e dall’adozione costante di soluzioni software.

Allo stesso tempo, tuttavia, Blake Moret (il CEO dell’azienda) ha ripetutamente sottolineato che i grandi progetti di CapEx (investimenti in beni capitali, come nuovi impianti o macchinari) rimangono discontinui e che l’azienda non ha ancora assistito a quel rilascio generalizzato di ordini necessario per puntare alla parte alta della full-year guidance (ovvero le previsioni di profitto comunicate per l’intero anno fiscale).

Questo rende lo scenario interessante, ma non privo di rischi: l’azienda sta chiaramente vincendo nelle giuste “pockets of demand “(ovvero in segmenti specifici dove la domanda è molto forte), ma la prossima fase di rialzo dipenderà probabilmente dalla capacità di queste nicchie di trasformarsi in una ripresa più generalizzata degli ordini industriali.

Un’ulteriore sfumatura della tesi di investimento è che l’incertezza legata ai dazi non dovrebbe essere vista solo come un headwind (un vento contrario o ostacolo). Nel breve termine, i dazi e la volatilità della politica commerciale possono chiaramente ritardare le tempistiche dei progetti, aumentare l’incertezza sui costi delle materie prime e spingere i clienti a essere cauti sui grandi ordinativi. Su un orizzonte leggermente più lungo, tuttavia, questo stesso scenario politico può rafforzare le ragioni strutturali a favore dell’automazione.

Se il reshoring e l’espansione della capacità produttiva domestica aumentano la base dei costi manifatturieri negli Stati Uniti, l’incentivo economico ad automatizzare i processi ad alta intensità di manodopera, sensibili ai costi energetici e critici per la qualità, diventa ancora più forte. In questo senso, l’incertezza sui dazi può pesare sulle tempistiche, ma l’impronta produttiva a costi più elevati che segue il reshoring dovrebbe essere più che compensata da una maggiore automation intensity (ovvero un maggior ricorso all’automazione per unità prodotta). Per Rockwell nello specifico, questo è rilevante perché combina un’elevata esposizione alla manifattura nordamericana con un’offerta sempre più orientata al software, ai sistemi di controllo e alla modernizzazione degli impianti per migliorarne la produttività.

Un ulteriore supporto alla tesi di investimento proviene dallo stato patrimoniale e dal profilo di generazione di cassa. Sebbene sia improbabile che Rockwell diventi una net-cash company (ovvero un’azienda con più liquidità che debiti) nel breve termine, il consensus che prevede un FCF di circa 1,3 miliardi di dollari nel FY26 e 1,5 miliardi nel FY27, combinato con un EBITDA in crescita, dovrebbe comunque sostenere una graduale compressione del leverage nei prossimi 12–24 mesi.

L’implicazione rilevante per il valore del titolo non è l’eliminazione totale del debito, quanto piuttosto una maggiore flessibilità finanziaria e un rapporto Net Debt / EBITDA più basso, specialmente se il management manterrà una capital allocation sostanzialmente coerente con la storia recente.

Questo è importante perché aggiunge un secondo livello di supporto alla tesi di investimento: oltre alla crescita degli utili, l’azienda dovrebbe beneficiare di un profilo finanziario progressivamente più solido, grazie a flussi di cassa costanti e a una migliore qualità dei margini. In termini di valutazione, quindi, il titolo non va considerato “economico”, quanto piuttosto un nome di eccellenza nell’automazione industriale che presenta ancora margini di rialzo se l’esecuzione operativa continuerà a confermare la traiettoria degli utili di medio termine.

Detto questo, un leggero haircut (ovvero una riduzione o “taglio” cautelativo) alle attuali aspettative appare ragionevole nel breve termine: dopo un mese di interruzioni legate al conflitto e potenzialmente un altro mese di assestamento, l’EPS normalized potrebbe verosimilmente attestarsi un po’ al di sotto del consensus attuale. Una stima di 13,30 dollari rappresenta un’ipotesi di lavoro credibile, rispetto ai 13,70 dollari attualmente incorporati nelle stime per il FY27.

Anche su questa base più conservativa, se il conflitto dovesse attenuarsi e le condizioni macroeconomiche stabilizzarsi, è ragionevole aspettarsi che il multiplo torni verso circa 32x–33x P/E NTM, il che sosterrebbe un intervallo di valutazione indicativo di circa 426–439 dollari per azione. In questo quadro, il titolo offre ancora un potenziale di rialzo, ma la tesi si basa meno su una performance impeccabile rispetto alle stime e più sulla combinazione di una capacità di generare utili resiliente, un miglioramento della qualità dello stato patrimoniale e la disponibilità del mercato a mantenere un multiplo elevato una volta che la pressione geopolitica inizierà a normalizzarsi.