Ticker: ENR

Prezzo: 115.30 EUR

Target: 160 EUR –> Raggiunto il 11/02/2026 (+39% circa)

Profilo Societario

Siemens Energy è un’azienda leader globale nel settore delle tecnologie energetiche, che opera nei segmenti della generazione di energia, delle infrastrutture di rete e della decarbonizzazione industriale.

Nata da una scissione da Siemens AG, l’azienda include l’ex divisione Gas and Power di Siemens AG e detiene la piena proprietà di Siemens Gamesa, attiva nel settore dell’energia eolica. Siemens AG rimane il maggiore azionista con una quota del 10%, percentuale che è destinata a diminuire nel tempo.

Il gruppo è strutturato in quattro segmenti:

- Gas Services (30,8% dei ricavi FY25) fornisce turbine a gas e a vapore e assistenza a lungo termine a una vasta base installata; è il segmento più redditizio dell’azienda, con un margine del 13% nell’esercizio 2025 e una chiara traiettoria verso il 18–20% entro l’esercizio 2028.

- Grid Technologies (28,5% dei ricavi) produce sistemi di trasmissione ad alta tensione, trasformatori e soluzioni digitali per la stabilità della rete; è la divisione in più rapida crescita e strutturalmente più solida, con margini in espansione dal 15,8% nell’esercizio 2025 al 18–20% entro l’esercizio 2028, grazie a una domanda eccezionale da parte delle utility e degli hyperscaler.

- Transformation of Industry (14,5% dei ricavi) fornisce soluzioni di elettrificazione, efficienza industriale e decarbonizzazione, tra cui elettrolizzatori, turbine e generatori industriali, compressori, azionamenti (drives) e servizi digitali. La divisione ha completato una svolta positiva, raggiungendo un margine dell’11,3% nell’esercizio 2025 e puntando al 12–14% entro l’esercizio 2028.

- Siemens Gamesa (26,2% dei ricavi) rimane in perdita con un margine del –13% nell’esercizio 2025, ma sta progredendo nel suo percorso di ristrutturazione, con il management che prevede il raggiungimento del break-even nell’esercizio 2026 e margini del 3–5% entro l’esercizio 2028.

A livello geografico, l’area EMEA ha registrato una crescita del 14,4% su base annua e rappresenta il 53% dei ricavi del gruppo, mentre le Americhe sono cresciute del 16,3% e ora rappresentano il 31%.

Gli Stati Uniti hanno registrato una crescita positiva (+25,3%), trainata dall’accelerazione della domanda di turbine a gas e infrastrutture di rete, necessarie per sostenere l’aumento dei consumi di elettricità derivante dall’IA e dai data center basati sul cloud.

Questa domanda si è tradotta in un forte incremento dei volumi: le spedizioni di turbine a gas sono quasi raddoppiate su base annua e Grid Technologies ha più che raddoppiato le vendite agli hyperscaler, riflettendo investimenti senza precedenti in collegamenti HVDC (trasmissione in corrente continua ad alta tensione), trasformatori e apparecchiature per la stabilizzazione della rete.

Nel complesso, Gas Services, Grid Technologies e Transformation of Industry generano oltre il 100% dell’utile operativo del gruppo, mentre Siemens Gamesa rimane l’unico segmento a deprimere i margini consolidati.

Panoramica del Settore

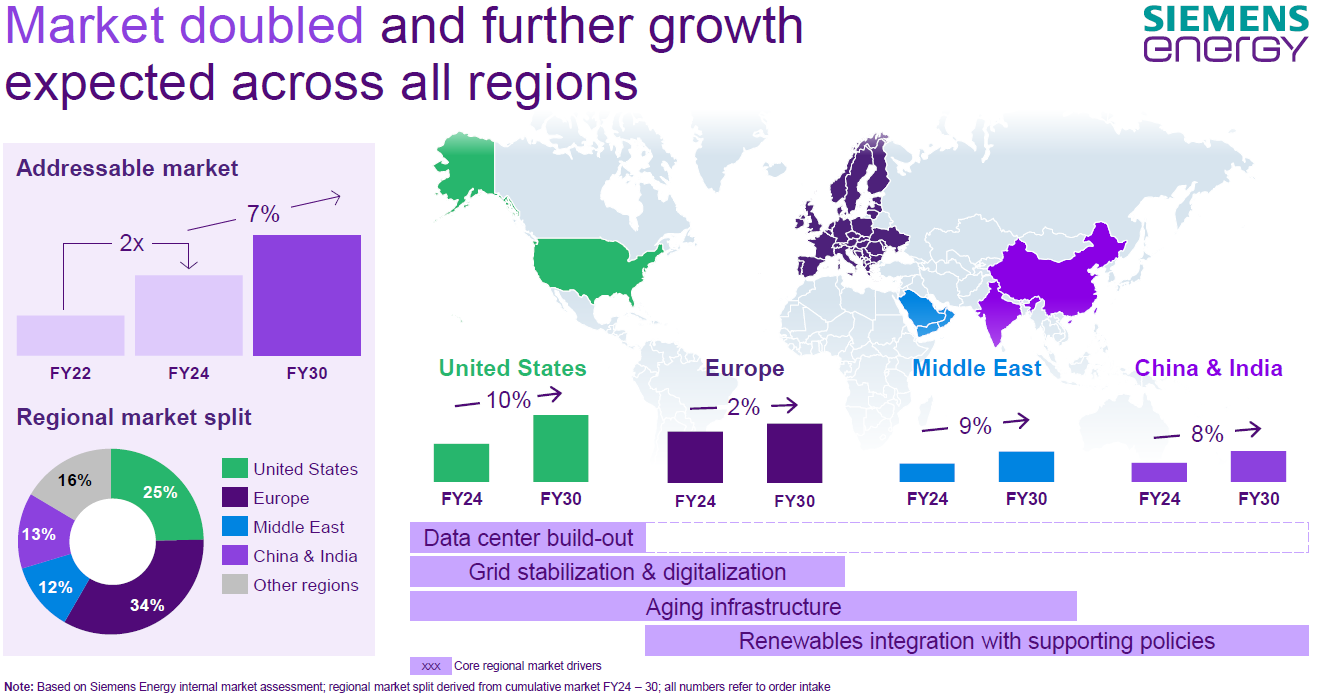

Il settore energetico globale sta attraversando una trasformazione strutturale a causa della forte accelerazione della domanda di elettricità, guidata dai data center hyperscale e dai carichi di lavoro legati all’Intelligenza Artificiale.

Questi carichi creano una pressione senza precedenti sia sulla generazione che sull’infrastruttura di rete, trasformando l’attuale ciclo di spese in conto capitale (capex) in una fase di investimento pluriennale e non discrezionale. Nonostante la rapida diffusione delle energie rinnovabili, il gas naturale rimane l’unica fonte di energia stabile, flessibile e scalabile per almeno il prossimo decennio, un punto di vista ribadito dall’Amministratore Delegato di Siemens Energy durante l’ultimo Capital Markets Day. Dopo decenni di sottoinvestimenti, gli operatori di rete si trovano ora ad affrontare colli di bottiglia strutturali, che guidano una domanda record di sistemi HVDC, convertitori di grandi dimensioni, trasformatori e apparecchiature per la stabilizzazione della rete.

Panorama Competitivo e Vantaggio Strutturale

Il panorama competitivo nella tecnologia di rete ad alta tensione è relativamente concentrato. I cinque principali attori globali: Hitachi Energy, Siemens Energy, GE Vernova, ABB e Mitsubishi Electric, controllano una stima del 50%-60% del mercato per infrastrutture HVDC, convertitori ad alta capacità e grandi trasformatori di potenza.

Questo segmento sta vivendo un netto squilibrio tra domanda e offerta, caratterizzato da lunghi tempi di consegna per la produzione, capacità globale limitata e disponibilità ridotta di risorse ingegneristiche qualificate. Queste dinamiche favoriscono strutturalmente gli operatori storici e dominanti, che possiedono un’impronta produttiva globale, relazioni consolidate con i clienti e la capacità di eseguire progetti pluriennali e ad alta intensità di capitale.

Al contrario, il segmento Grid Automation, che include piattaforme ADMS, sistemi di protezione, sensori e monitoraggio a livello di distribuzione, è molto più frammentato e localizzato. Le barriere all’ingresso sono inferiori, la concorrenza è più ampia e il potere di determinazione dei prezzi (il famoso “pricing power”) è conseguentemente più debole.

Sebbene sia ancora ad alta intensità di capitale, questa parte del mercato non presenta gli stessi colli di bottiglia o vincoli di offerta che interessano le apparecchiature di trasmissione ad alta tensione.

La nostra visione costruttiva su Siemens Energy è fondata su questo contesto industriale: un ciclo di investimenti pluriennale e altamente visibile, guidato dalla principale esposizione dell’azienda a turbine a gas, tecnologie di rete ad alta tensione ed elettrificazione industriale, aree in cui la domanda strutturale supera nettamente l’offerta globale.

Performance Recente di Siemens Energy

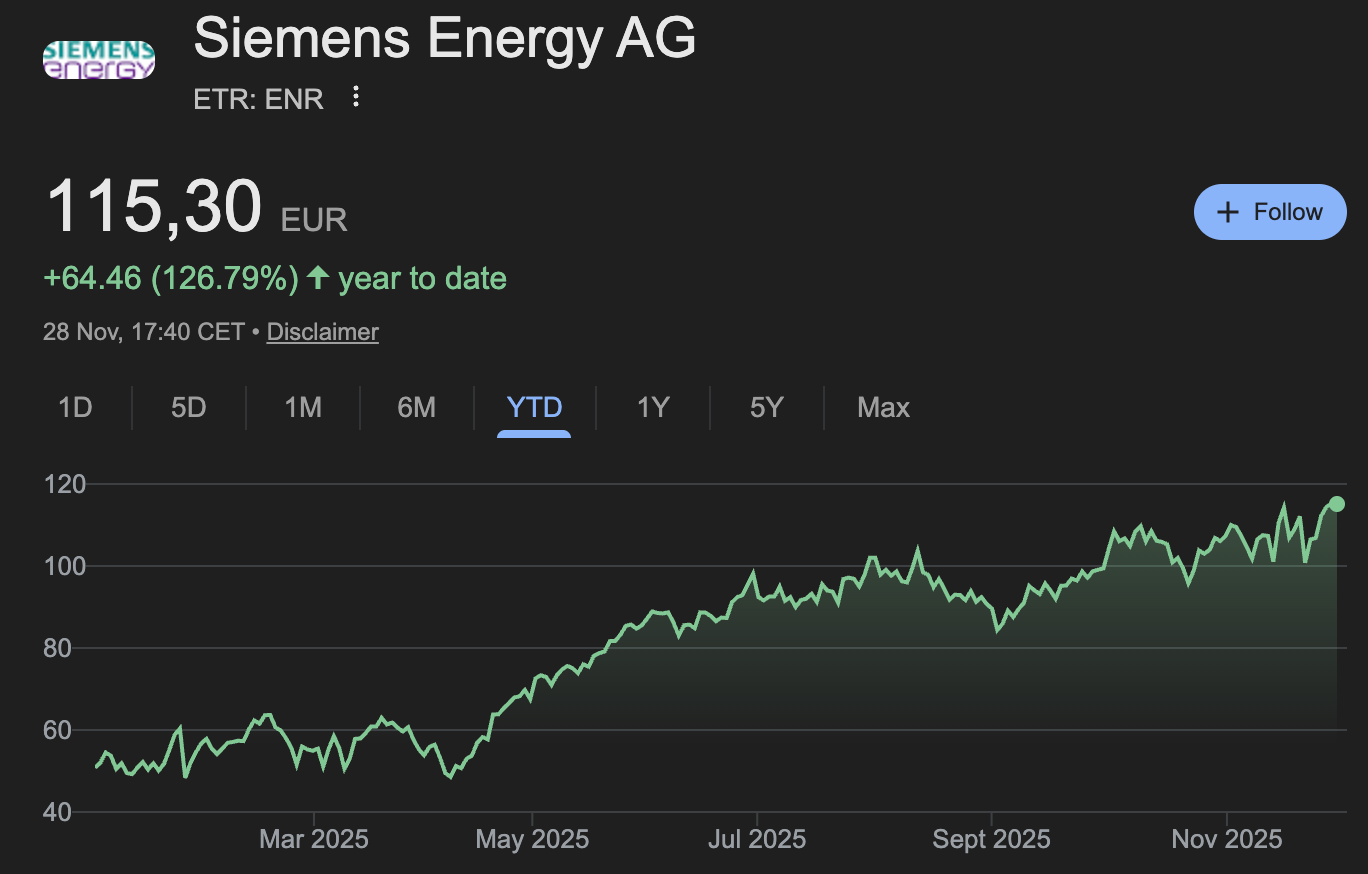

Siemens Energy ha registrato una forte performance azionaria dall’inizio dell’anno, con il titolo in crescita di circa il +127%, superando nettamente sia i competitor industriali europei che il mercato nel suo complesso.

Questa ri-valutazione al rialzo è stata guidata da una combinazione di miglioramento dei fondamentali aziendali e una significativa riduzione dei rischi percepiti.

Gli investitori hanno risposto positivamente a una visibile inversione di tendenza nella redditività dei segmenti Gas Services, Grid Technologies e Transformation of Industry, combinata con un contesto di domanda eccezionalmente forte legato ai consumi di elettricità guidati dall’Intelligenza Artificiale.

La rapida normalizzazione della generazione di flusso di cassa libero (ovvero il FCF) ha ulteriormente rafforzato la fiducia nel profilo finanziario ristrutturato, mentre la roadmap di risanamento (turnaround) ribadita per Siemens Gamesa, che prevede il raggiungimento del break-even nell’esercizio 2026 e un ritorno a una redditività positiva entro l’esercizio 2028, ha rimosso il principale elemento di incertezza strutturale dalla equity story.

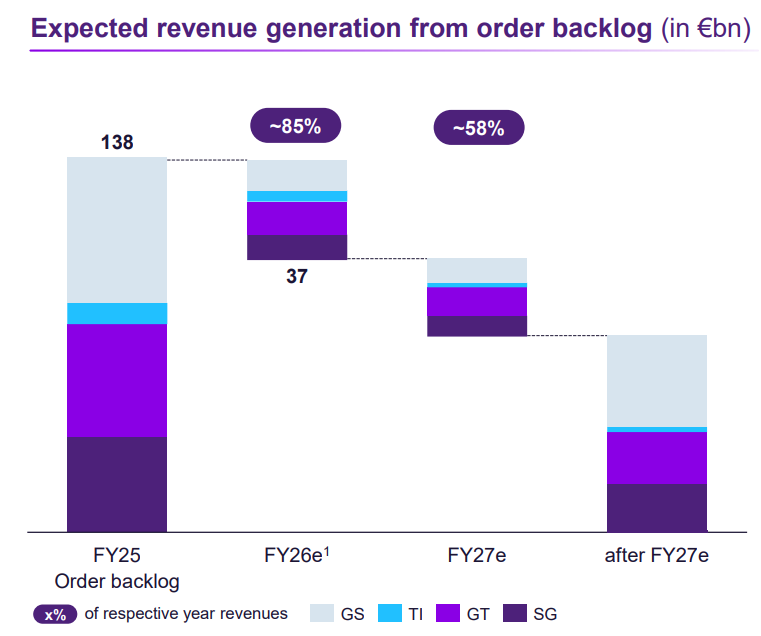

La sostanziale visibilità sul portafoglio ordini (backlog), che copre l’85% dei ricavi FY26 e quasi il 60% dei ricavi FY27, ha ulteriormente sostenuto l’espansione dei multipli, in quanto il modello di business si sta orientando verso ricavi da servizi a margine più elevato e a lunga durata e una raccolta ordini più selettiva.

Nonostante la forte performance del titolo dall’inizio dell’anno rifletta i fondamentali migliorati, riteniamo che il mercato stia ancora sottostimando la durata e la resilienza dell’attuale ciclo di spese in conto capitale (CaPex), in particolare nelle turbine a gas e nelle infrastrutture di rete ad alta tensione.

Rischio Finanziario

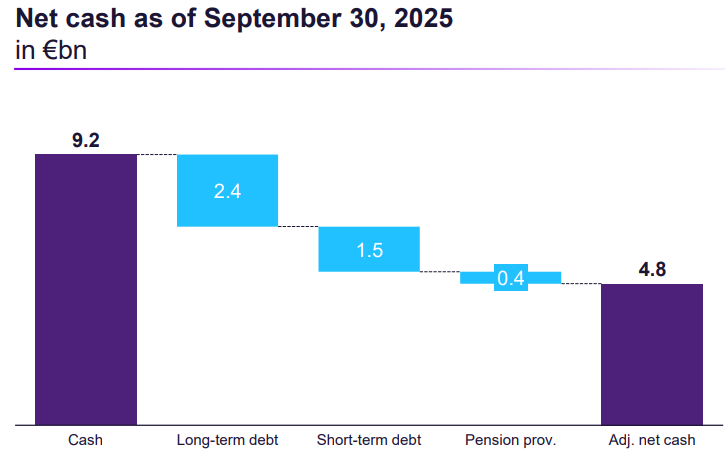

Siemens Energy entra nell’esercizio 2026 con un profilo finanziario nettamente più solido rispetto agli anni precedenti.

Dopo un prolungato periodo di assorbimento di cassa causato dai problemi operativi di Siemens Gamesa, il Gruppo ha ora ripristinato un sano modello di generazione di cassa. Il FCF è migliorato da soli 394 milioni di euro nell’esercizio 2023 a 1,4 miliardi di euro nell’esercizio 2024, e ulteriormente a 4,1 miliardi di euro nell’esercizio 2025.

Questo miglioramento è stato sostenuto dall’espansione dei margini in Gas Services, Grid Technologies e Transformation of Industry, oltre che da anticipi da clienti strutturalmente elevati sui progetti infrastrutturali a ciclo lungo.

Il deleveraging (riduzione del debito) è stato sostanziale. Siemens Energy è passata da una posizione di debito netto di 193 milioni di euro nell’esercizio 2023 a una posizione di cassa netta rettificata di 4,8 miliardi di euro nell’esercizio 2025, grazie quasi interamente alla netta ripresa del Flusso di Cassa Libero e allo scioglimento delle passività (contingencies) legate a Gamesa. Il rapporto Debito Netto/EBITDA è ora pari a –1,5x, il che fornisce ampia flessibilità di bilancio ed elimina completamente le preoccupazioni sul rifinanziamento che avevano messo in ombra il titolo nel 2023.

Con il ripristino di una forte generazione di cassa, il Governo Federale Tedesco ha rimosso la restrizione sui dividendi di Siemens Energy nel giugno 2025. La restrizione era stata imposta nel 2023 come parte della contro-garanzia legata a una linea di garanzia bancaria (bank guarantee facility) a supporto di Siemens Gamesa. Con il rifinanziamento anticipato di tale linea, la contro-garanzia e il divieto di dividendi sono stati revocati.

La politica dei dividendi dell’azienda (payout del 40–60%) è ora pienamente ripristinata, consentendo un programma sostanziale di remunerazione del capitale. Il management prevede di distribuire fino a 10 miliardi di euro entro l’esercizio 2028, pari a circa il 12% dell’attuale capitalizzazione di mercato, combinando 4 miliardi di euro in dividendi e un’autorizzazione al riacquisto di azioni proprie (buyback) per 6 miliardi di euro. Questo segna un cambiamento strutturale nel profilo finanziario di Siemens Energy: la remunerazione del capitale riprende, la leva finanziaria è trascurabile e il bilancio è diventato una fonte di margine di manovra strategico piuttosto che un vincolo.

Nonostante una migliore solvibilità, il costo medio di finanziamento di Siemens Energy è del 7,6%. Sebbene un costo di finanziamento più elevato sia in genere normale per le aziende basate su progetti, Siemens Energy è influenzata negativamente da precedenti debolezze di solvibilità. L’azienda era stata originariamente valutata BBB da S&P nel 2020, ma è stata poi declassata a BBB- nel luglio 2023, quando la società ha ritirato le sue previsioni di profitto a causa delle difficoltà di Siemens Gamesa.

A maggio 2025 S&P Global ha aggiornato il suo outlook da stabile a positivo e prevediamo che il costo complessivo di finanziamento di Siemens Energy continuerà a diminuire con il miglioramento della solvibilità e della generazione di cassa.

Il FCF generato da Siemens Energy è intrinsecamente volatile poiché l’azienda beneficia di un aumento degli Anticipi da Clienti all’aumentare del portafoglio ordini (backlog), come si evince dal rapporto Capitale Circolante Netto / Ricavi che diminuisce e scende in territorio negativo.

Tuttavia, ciò implica che, in caso di rallentamento nel portafoglio ordini, il FCF diminuirà. Questa volatilità è in parte compensata dai Ricavi da Servizi, che ora rappresentano circa il 40% del portafoglio ordini e forniranno stabilità ai flussi di cassa futuri man mano che crescono i segmenti Siemens Gamesa e Gas Turbines.

Data l’accelerazione nella raccolta ordini che stiamo osservando nei segmenti Gas Services e Grid Technology, siamo attualmente in una fase di espansione e il rischio di un calo del flusso di cassa dovuto alla normalizzazione degli ordini non è significativo nel breve-medio termine.

Previsioni

A livello aggregato, si prevede che i ricavi di Siemens Energy cresceranno a una percentuale a doppia cifra almeno fino all’esercizio 2028. Questo dato è coerente con le stime di crescita del settore e con le previsioni (guidance) di Hitachi Energy del 13-15%, fornite nel loro piano aziendale 2024-2030.

Il management ha un’ottima visibilità sulle previsioni fornite, in quanto l’85% dei ricavi FY26 e il 58% dei ricavi FY27 sono già garantiti dal portafoglio ordini (backlog) esistente, riducendo significativamente il rischio di un mancato raggiungimento degli obiettivi di fatturato (topline miss).

Prevediamo che l’azienda continuerà a crescere a tassi simili o superiori anche dopo il 2028, poiché il gas rimane di fatto l’unica fonte di energia elettrica affidabile e scalabile almeno fino al 2035. Altre fonti energetiche, come il nucleare e le rinnovabili, potrebbero contribuire in modo significativo una volta entrate in produzione, ma nella maggior parte dei casi ciò può richiedere quasi dieci anni.

Come affermato da Alan Duong (Responsabile della Progettazione, Ingegneria e Costruzione dei Data Center presso Meta) durante l’ultimo Capital Markets Day di Siemens Energy tenutosi il 20 novembre, “oggi non si riesce a trovare terreno (per costruire) e non si riesce a trovare energia da nessuna parte”. Le aziende tecnologiche sono in competizione nella corsa all’AI, e nessuna di esse può permettersi di aspettare 10 anni per alimentare i propri data center.

Per ogni turbina a gas installata, Siemens Energy sblocca ricavi da servizi ricorrenti a lungo termine grazie al ciclo di assistenza ventennale. Per fornire un quadro generale, al 20 novembre la flotta di turbine a gas installata aveva una capacità di 78 gigawatt, che sbloccherà fino a 30 miliardi di dollari in ricavi da servizi nei prossimi 20 anni. Alla fine di settembre, la capacità installata era di soli 70 gigawatt, il che significa che la capacità installata è aumentata dell’11,4% nelle ultime sei settimane.

Si prevede che anche i margini di redditività aumenteranno drasticamente, passando da un margine di profitto aggregato del 6% prima degli elementi speciali nell’esercizio 2025 al 9-11% nell’esercizio 2026 e al 14-16% nell’esercizio 2028, raddoppiando di fatto la redditività in soli tre anni.

Questo risultato sarà raggiunto ottimizzando la struttura dei costi e, soprattutto, adottando un approccio selettivo nella soddisfazione degli ordini.

A partire dall’esercizio 2023, la redditività di Siemens Energy è stata pesantemente influenzata dalla performance di Siemens Gamesa. Le piattaforme onshore 4.X e 5.X hanno manifestato difetti di produzione e progettazione che hanno generato tassi di guasto elevati. Tali problemi hanno richiesto accantonamenti per garanzie sostanziali, programmi di risanamento e l’interruzione temporanea delle attività commerciali sulla piattaforma 5.X.

La combinazione di guasti ai componenti, oneri relativi alla qualità e la sotto-utilizzazione degli impianti ha spinto i margini di Gamesa in territorio di profonda perdita, amplificando la redditività negativa di un settore eolico già competitivo e in perdita.

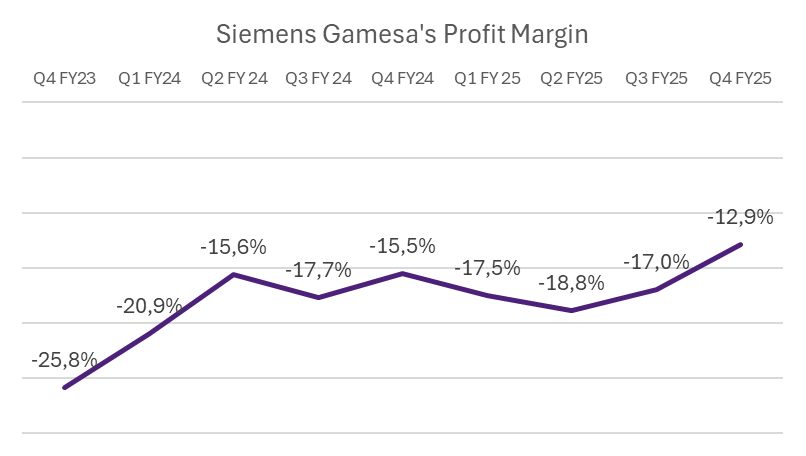

Come mostrato di seguito, i margini trimestrali, sebbene ancora negativi, stanno ora gradualmente migliorando, supportando l’obiettivo del management di raggiungere il break-even nell’esercizio 2026 e una redditività positiva nell’esercizio 2028.

Dopo aver condotto lunghe revisioni sulla qualità, nel 2024 Siemens Gamesa ha temporaneamente interrotto la vendita di alcuni modelli onshore, ha rimosso i fornitori terzi responsabili dei componenti difettosi ed è di fatto entrata in una fase di ristrutturazione.

A causa della natura a lungo termine dei contratti, gli effetti negativi sono persistiti nel 2025, ma il management prevede di raggiungere il break-even nell’esercizio 2026 (con margini di redditività negativi nel primo semestre che diventeranno positivi nel secondo semestre dell’esercizio 2026).

Per raggiungere tale obiettivo, l’azienda si sta concentrando su aree geografiche più redditizie ed è più selettiva nella raccolta ordini per garantire una redditività positiva, mentre gli effetti negativi derivanti dai componenti difettosi svaniscono gradualmente.

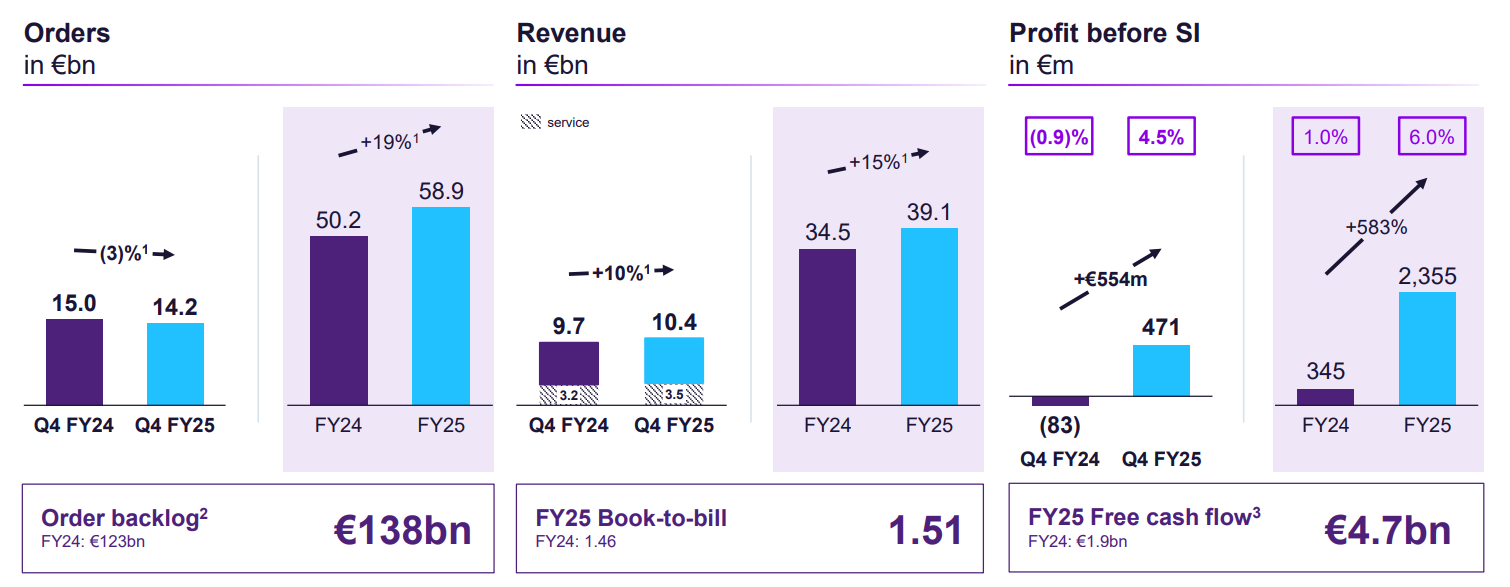

Il rapporto book-to-bill ha raggiunto 1,51 nell’esercizio 2025 rispetto a 1,46 nell’esercizio 2024, trainato da un aumento del rapporto book-to-bill del segmento Gas Services (1,89 vs 1,52). Il rapporto di Grid Technologies è diminuito da 2,25 a 1,90, ma rimane ampiamente superiore a uno, assicurando che l’obiettivo di ricavo fornito dal management sia raggiungibile.

Essere in grado non solo di mantenere, ma anche di aumentare il rapporto book-to-bill e, allo stesso tempo, migliorare la redditività (attraverso la selettività nel non accettare ordini meno redditizi) dimostra quanto sia forte la domanda sottostante per i data center.

Valutazione Prospettica e Catalizzatori

Dal 2019 al 2023, Siemens Energy ha registrato un tasso di crescita annuale composto dei ricavi (CAGR) di appena il 2% e ha operato con margini strutturalmente depressi, in gran parte a causa dei problemi operativi di Siemens Gamesa e dei vecchi contratti a basso margine. Di conseguenza, i multipli storici riflettevano il profilo di un’azienda a crescita lenta e ad alta intensità di capitale.

Il contesto attuale è fondamentalmente diverso. La domanda di elettricità guidata dall’IA, la carenza strutturale nelle infrastrutture di rete e una netta inversione di tendenza negli ordini di turbine a gas hanno spinto Siemens Energy in un nuovo regime di crescita.

Si prevede che il CAGR dei ricavi per il periodo FY26–28 supererà il 12%, sei volte il tasso storico, mentre i margini si espanderanno verso la metà della doppia cifra (mid-teens), supportati da un portafoglio ordini ad alta visibilità e da una quota crescente di ricavi da servizi a lunga durata. A nostro avviso, le previsioni sono conservative. Lo stesso management sottolinea che una parte significativa dei potenziali ordini dagli hyperscaler non è ancora inclusa nell’outlook per l’esercizio 2028, fornendo ulteriore margine di manovra strategico.

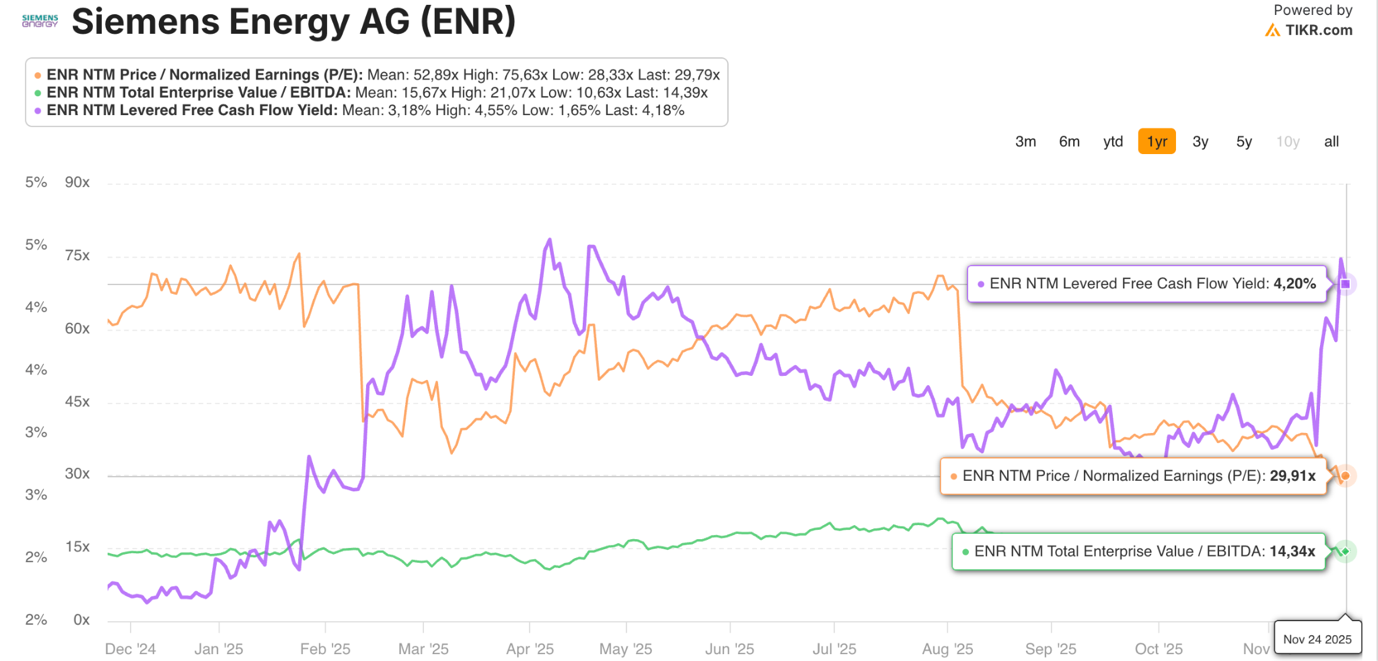

A livello di valutazione, Siemens Energy viene scambiata a un multiplo P/E NTM di 29,8x e un multiplo EV/EBITDA NTM di 14,4x, livelli che appaiono elevati solo se confrontati con il periodo 2019–23, il quale non è più rappresentativo dell’attività aziendale. Dato il punto di flessione strutturale degli utili, riteniamo che il titolo debba essere valutato sulla base degli utili normalizzati dell’esercizio 2028, piuttosto che su multipli storici (backward-looking) distorti dalle perdite di Gamesa.

Anche se mantenessimo costante la valutazione odierna e applicassimo l’attuale multiplo P/E di 30x all’EPS dell’esercizio 2027, pari a €4,83, il fair value implicito ricadrebbe già nell’intervallo €140–145.

Questo potenziale di rialzo non presuppone alcuna espansione dei multipli ed è guidato quasi interamente dalla capacità di generare utili (earnings power). Detto questo, con l’Utile per Azione in crescita di oltre il 30% all’anno fino all’esercizio 2028, il titolo è scambiato di fatto con un rapporto PEG ben al di sotto di 1x, un segnale che il mercato potrebbe ancora sottostimare la durata e la qualità del ciclo strutturale di utili di Siemens Energy, in particolare i ricavi da servizi a lungo termine e ad alto margine resi possibili dalla base installata di turbine a gas in rapida espansione.

A nostro avviso, le previsioni del management sono probabilmente conservative. La visibilità sul portafoglio ordini oltre l’esercizio 2028 rimane limitata, ciononostante le dinamiche del settore suggeriscono che gli ordini potrebbero continuare ad accelerare: la domanda di elettricità proveniente dall’AI e dai data center hyperscale sta aumentando più velocemente di quanto gli operatori di rete riescano a rispondere, e i partecipanti del settore, incluso il Responsabile dell’Ingegneria dei Data Center di Meta, hanno dichiarato che la corsa per la capacità AI sarà vinta nei prossimi due anni. Sia il CEO Bruch che il CFO Ferraro continuano a segnalare fiducia, evidenziando ripetutamente una visibilità sulla domanda pluriennale e una pipeline di opportunità non ancora incluse nelle attuali previsioni.

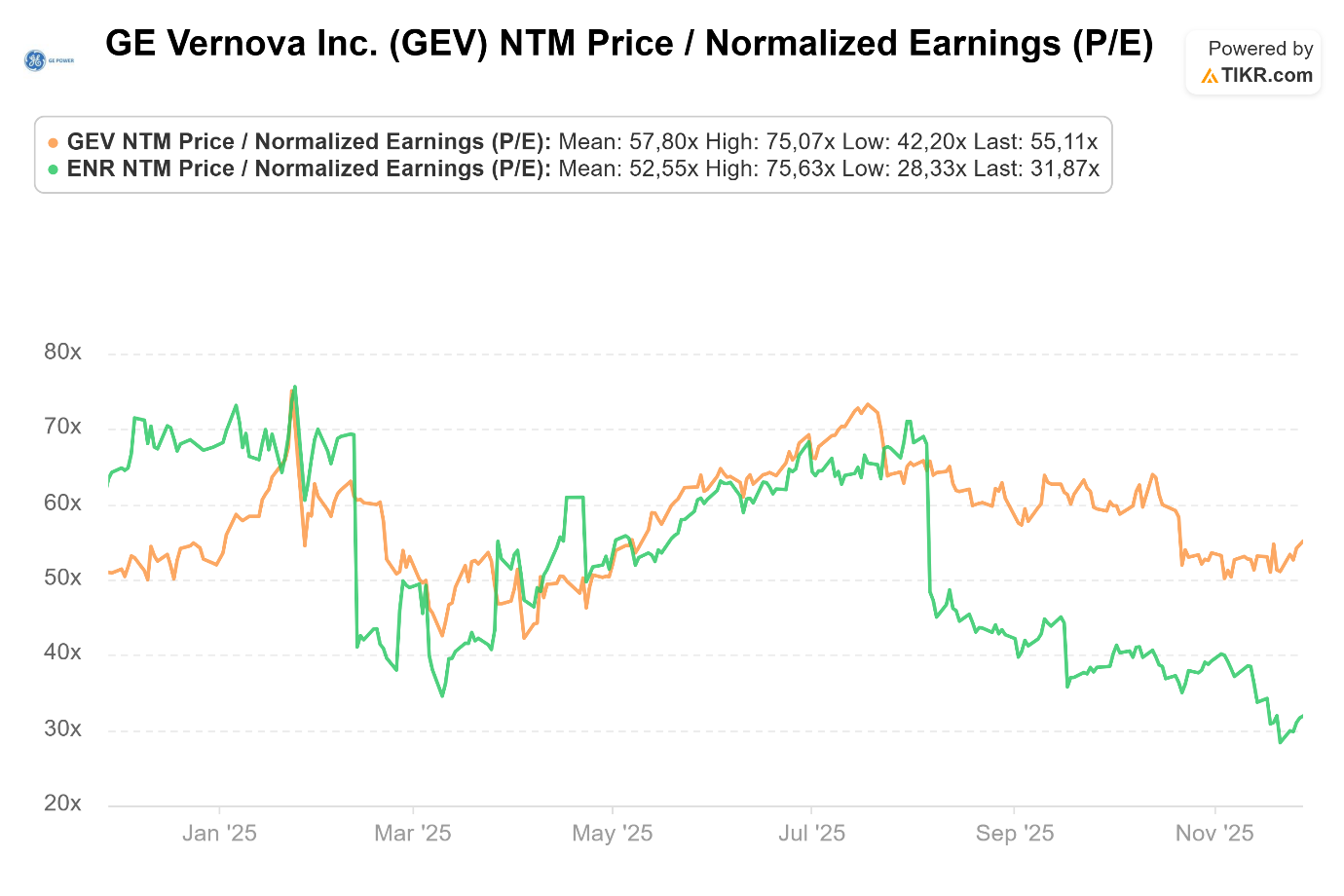

Siemens Energy è scambiata a sconto rispetto ai peer come GE Vernova, che scambia a 55x il multiplo P/E NTM, un divario che può essere in parte spiegato dalla minore redditività attuale di Siemens Energy.

Tuttavia, con il previsto miglioramento della redditività guidato dalla ristrutturazione di Siemens Gamesa e dall’espansione redditizia negli altri segmenti, riteniamo che ci sia spazio per un’espansione dei multipli. La diminuzione del costo del debito ridurrà anche il costo del capitale, il che giustificherà ulteriormente una ri-valutazione positiva (rerating). Per queste ragioni, stimiamo che il prezzo intrinseco dell’azione Siemens Energy si collochi nell’intervallo di €150–€170 per azione, ovvero un aumento del 40% rispetto ai prezzi attuali.