Ticker: TSM

Prezzo: 292 USD

Target: 420 USD

Profilo Societario

Taiwan Semiconductor Manufacturing Company Limited è una società taiwanese fondata nel 1987 con sede a Hsinchu. È riconosciuta a livello globale come il leader mondiale nella produzione di semiconduttori.

L’azienda opera come una fonderia “pure-play” (ovvero che si dedica esclusivamente alla fabbricazione per conto terzi), offrendo servizi di produzione, packaging (assemblaggio e incapsulamento), collaudo e vendita di circuiti integrati e altri dispositivi a semiconduttore. Questi servizi sono forniti per conto di clienti internazionali in Taiwan, Cina, Europa, Medio Oriente, Africa, Giappone e Stati Uniti.

Il mercato delle fonderie dei semiconduttori

Con il tempo, il modello di business “fabless” (senza stabilimenti di produzione propri) è diventato lo standard globale nel settore dei semiconduttori. In questo modello, le aziende occidentali (principalmente quelle con sede nella Silicon Valley) si concentrano sulla progettazione dei chip, mentre le società orientali (prevalentemente fonderie situate in Asia, che offrono costi di produzione inferiori) sono responsabili della fabbricazione fisica di tali chip.

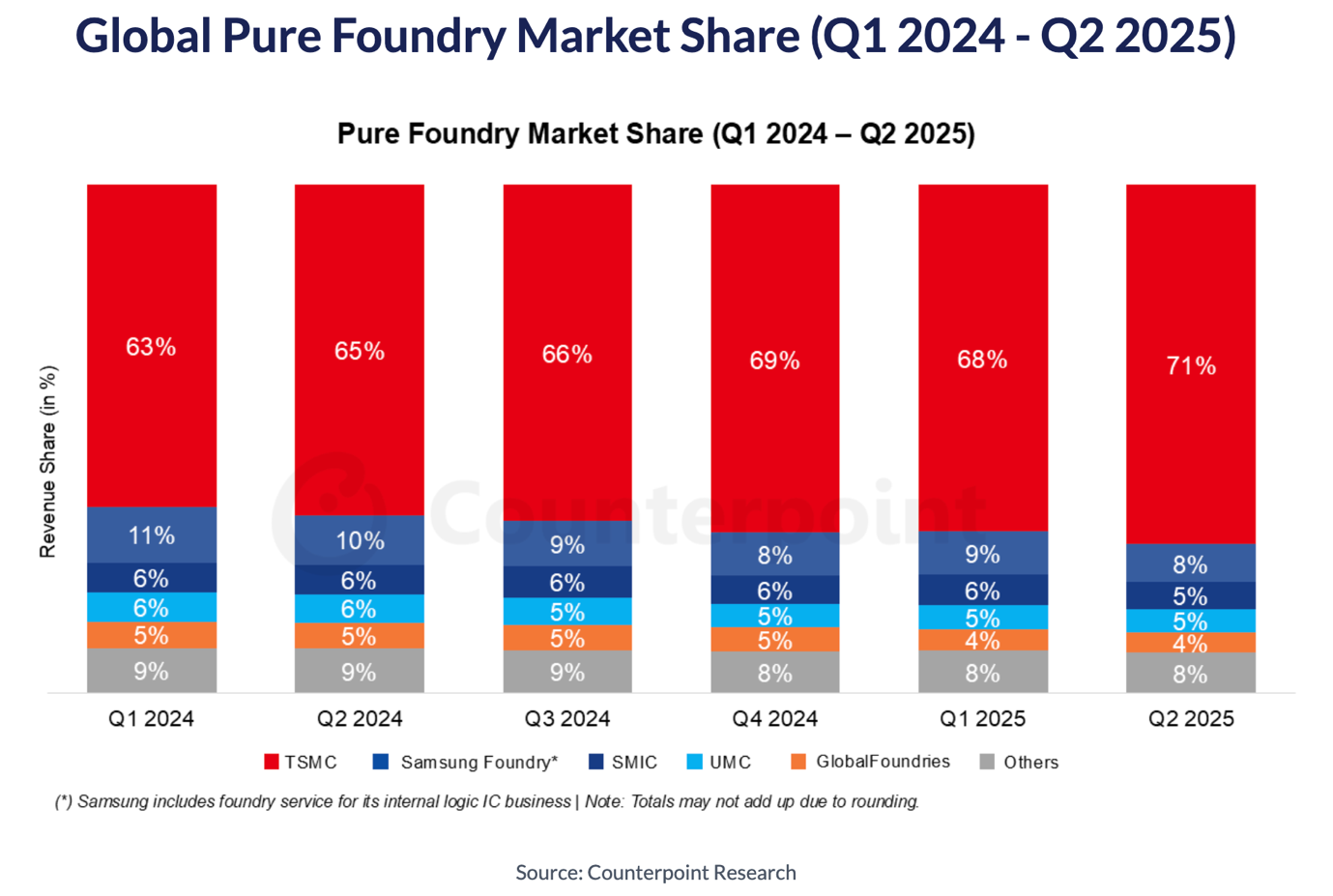

TSMC detiene una quota di mercato del 71% nel segmento delle fonderie pure, in crescita rispetto al 63% registrato nel primo trimestre del 2024. Questo notevole aumento sottolinea l’eccezionale traiettoria di crescita dell’azienda e la sua posizione dominante come principale produttore di semiconduttori per conto terzi a livello mondiale.

Il settore in cui opera TSMC è caratterizzato da una dinamica “il vincitore prende tutto” (winner-takes-all), segnata da un significativo consolidamento e dal dominio di pochi attori principali. Questo fenomeno è alimentato da sostanziali economie di scala (dove l’aumento dei volumi di produzione porta a una riduzione dei costi unitari) e da un forte lock-in dei clienti (poiché cambiare fonderia è costoso e richiede molto tempo una volta che un progetto di chip è stato adattato a un produttore specifico).

Di conseguenza, gli attori più grandi sono in grado di ottenere margini di profitto progressivamente più elevati e di avanzare tecnologicamente a un ritmo molto più rapido rispetto ai loro concorrenti più piccoli.

Di fatto, la leadership di TSMC deriva da un know-how tecnologico senza pari nella miniaturizzazione dei chip, avendo ormai raggiunto la soglia dei 2 nanometri.

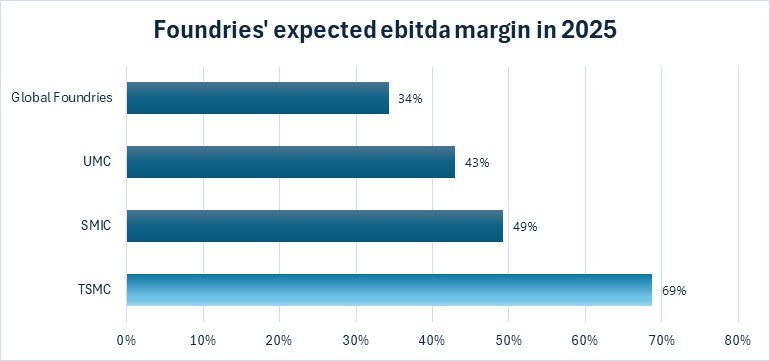

Il processo produttivo dell’azienda è considerato un parametro di riferimento assoluto di eccellenza nel settore, grazie alla sua precisione ingegneristica e a un tasso di resa produttiva eccezionalmente elevato (yield rate), che le permette di superare nettamente il suo principale concorrente, Samsung Foundry, ancora alle prese con rese inferiori sui chip a 3 nm.

A conferma di questo dominio tecnologico, TSMC ha già avviato la collaborazione con AMD per produrre i primi chip a 2 nm e prevede di introdurre nodi inferiori ai 2 nm entro il 2026, rafforzando ulteriormente il suo vantaggio competitivo nella produzione avanzata di semiconduttori.

Performance recenti del titolo

Il titolo azionario ha registrato una performance eccezionale dall’inizio dell’anno, nonostante un contesto macroeconomico e geopolitico difficile, salendo del 45% da inizio anno dopo un già notevole +98% registrato nel 2024. Questo risultato supera nettamente l’S&P 500, che nello stesso periodo ha guadagnato il 17%, sottolineando come TSMC sia stata una beneficiaria amplificata delle dinamiche di settore guidate dall’intelligenza artificiale.

La forte domanda di intelligenza artificiale sta spingendo TSMC a spostare gradualmente la propria capacità produttiva verso le linee dedicate ai chip più avanzati.

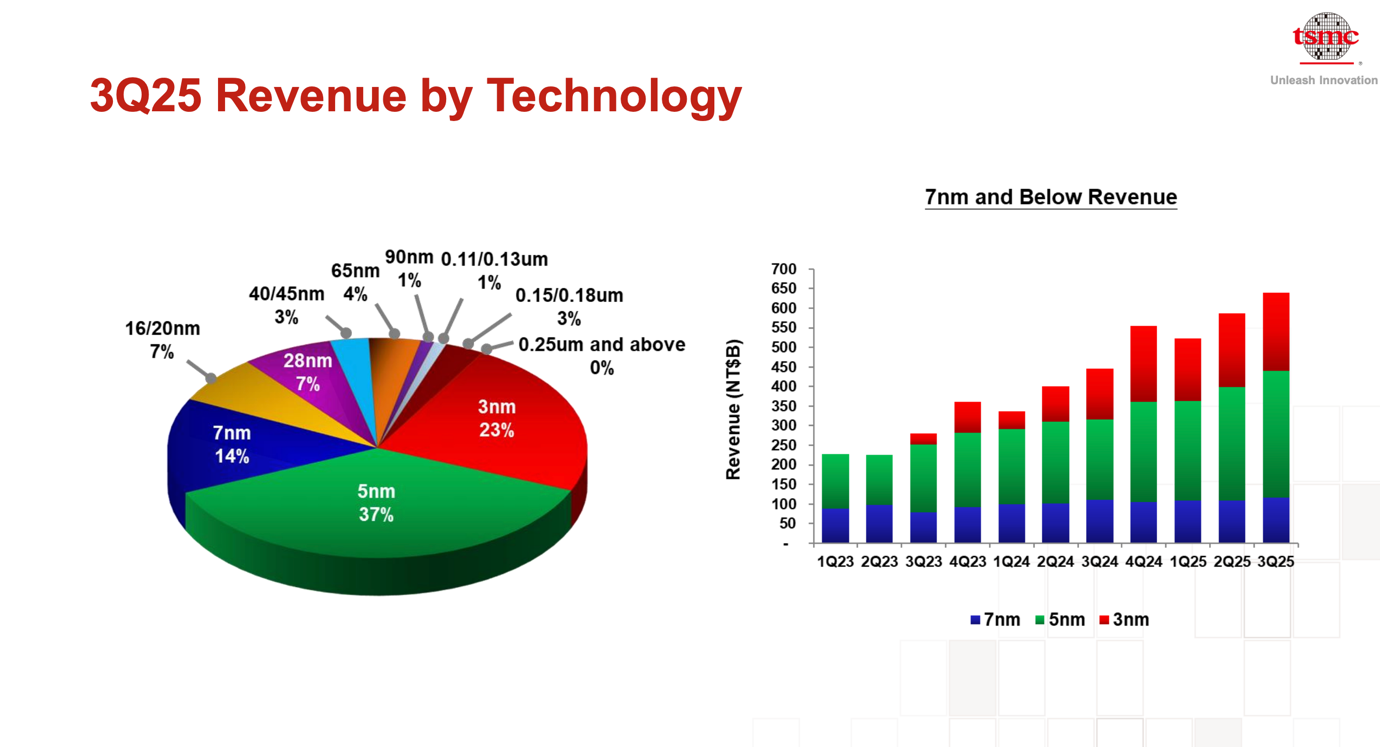

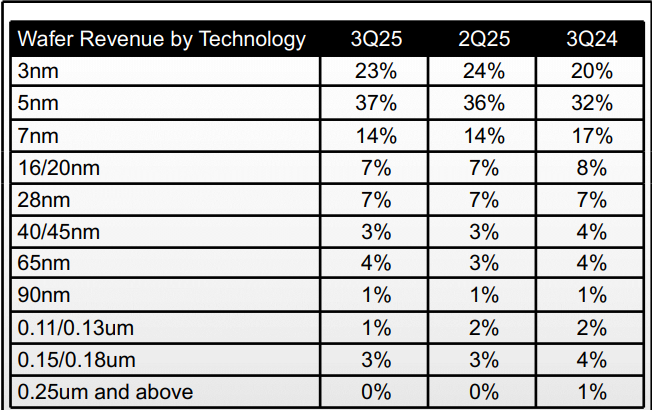

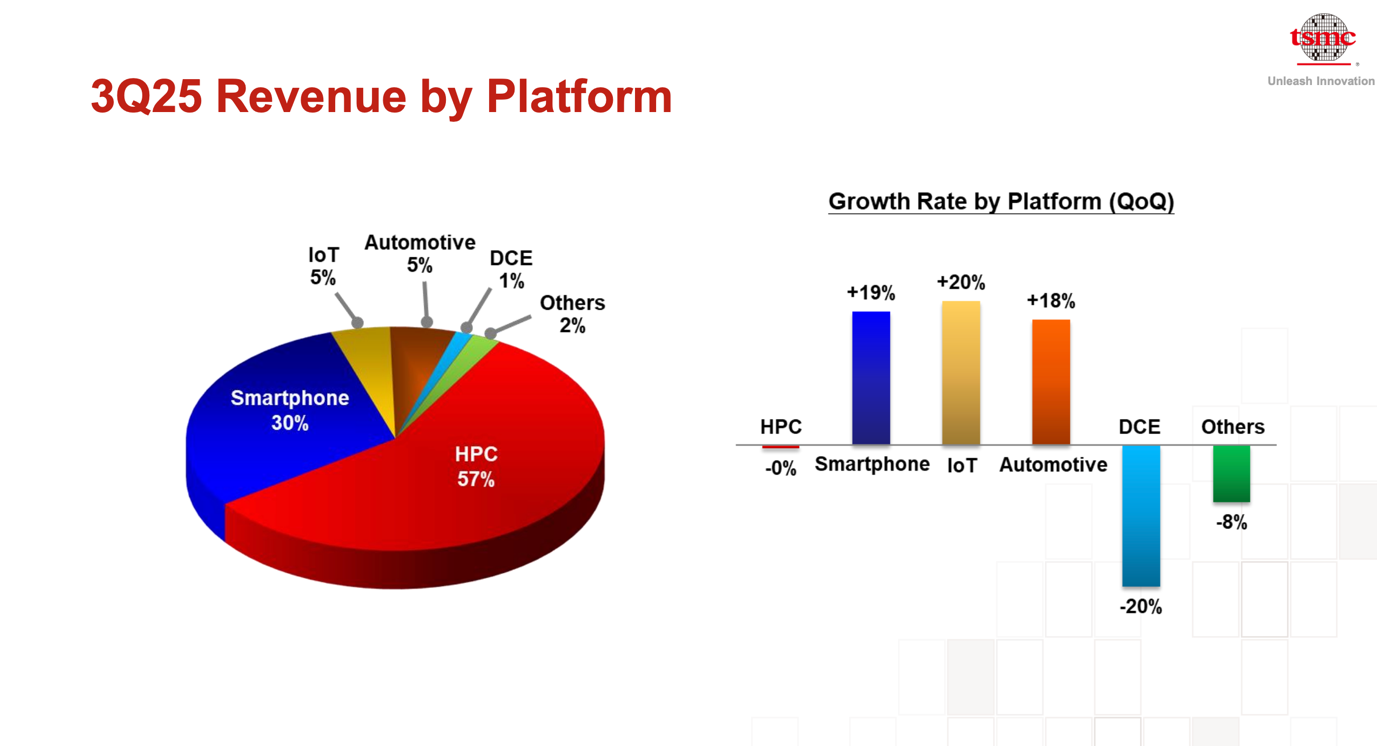

Di anno in anno, la quota di produzione derivante dai nodi a 5 nm e 3 nm, i più sofisticati attualmente in produzione di massa, continua ad aumentare. Questi chip sono progettati per gestire carichi di lavoro estremamente pesanti e sono utilizzati principalmente in applicazioni di Intelligenza Artificiale (AI) e High-Performance Computing (HPC).

È quindi lecito aspettarsi che la quota di ricavi generata da questi nodi avanzati continui a espandersi, dato che rappresentano già circa il 60% delle vendite totali, supportata dai massicci investimenti in infrastrutture legate all’AI da parte delle Big Tech e dei governi.

Sebbene TSMC sia intrinsecamente un’attività ciclica in virtù del suo ruolo di fonderia, sta attualmente vivendo una fase di apparente aciclicità: la straordinaria domanda di chip avanzati la sta ponendo in una posizione di espansione strutturale, in grado di trascendere temporaneamente le dinamiche tipiche del ciclo industriale.

È infatti evidente che TSMC stia progressivamente riducendo la quota di produzione dedicata ai chip a 7 nanometri, che è calata di circa tre punti percentuali nell’ultimo anno, a favore dei nodi più avanzati.

Nello stesso periodo, la quota di produzione di chip a 5 nanometri è aumentata di circa cinque punti percentuali, mentre quella a 3 nanometri è cresciuta di tre punti, confermando il costante spostamento della capacità produttiva dell’azienda verso tecnologie più sofisticate e a maggiore valore aggiunto.

A ulteriore prova di questa tendenza, il segmento High-Performance Computing (HPC) rappresenta ormai quasi il 60% dei ricavi totali di TSMC, evidenziando la crescente importanza dei chip progettati per l’intelligenza artificiale e le applicazioni per i data center. Al contrario, i segmenti che si affidano a nodi più grandi e a tecnologie meno avanzate (e con minore redditività), come l’automotive, rappresentano una quota molto più ridotta, contribuendo a circa il 5% delle vendite totali.

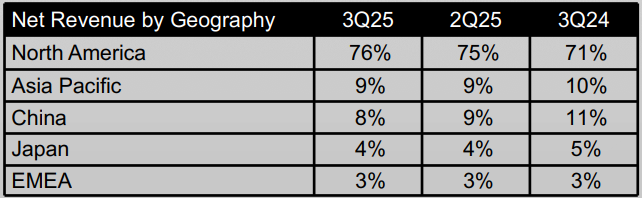

La crescente dipendenza geografica di TSMC dal Nord America continua a rafforzarsi. Sebbene molti analisti la considerino un potenziale rischio, riteniamo che, almeno nel breve-medio termine (12-18 mesi), fintanto che le Big Tech manterranno elevati livelli di spese in conto capitale (capital expenditure), l’azienda possa continuare a sostenere forti tassi di crescita.

Un’ulteriore fonte di forza risiede nel fatto che gli investimenti non sono più guidati solo dal settore privato: anche i governi stanno stanziando risorse significative per la costruzione delle infrastrutture necessarie a supportare l’intelligenza artificiale. Siamo, di fatto, a un punto di svolta nella produzione di chip guidata dalla rivoluzione dell’AI, e TSMC si trova al suo epicentro, contribuendo alla creazione delle fondamenta tecnologiche su cui si baserà l’economia dei prossimi anni.

Performance finanziaria attuale

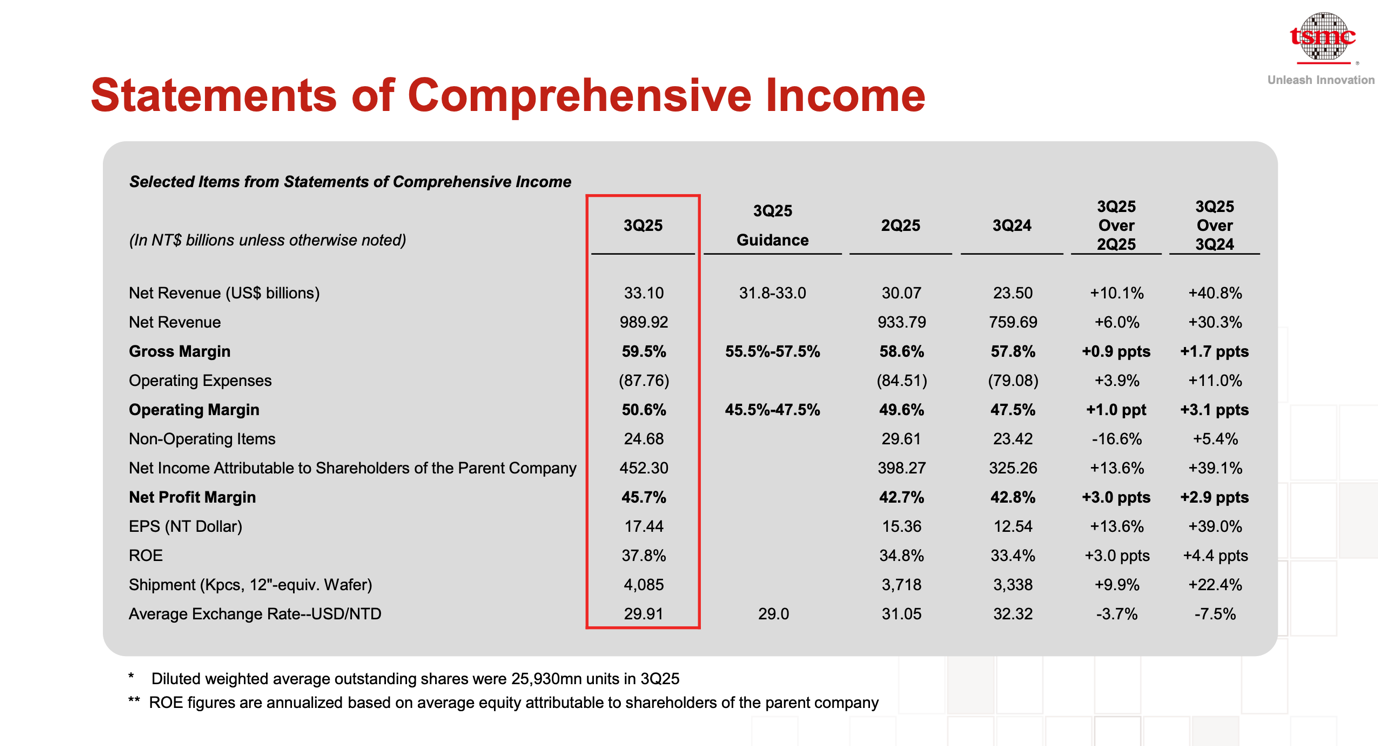

A conferma del suo profilo finanziario eccezionalmente solido, TSMC ha riportato risultati trimestrali eccellenti. Nel terzo trimestre del 2025, la società ha registrato ricavi pari a 33,1 miliardi di dollari, in aumento di circa il 40% su base annua rispetto al terzo trimestre del 2024, superando di gran lunga le aspettative del mercato nonostante una base di confronto già elevata.

Particolarmente degna di nota è la continua espansione dei margini operativi, un risultato tutt’altro che banale per una società manifatturiera come TSMC, che opera come fonderia pure-play anziché come azienda di software.

La società ha superato la propria guidance su tutti i principali indicatori di redditività, riportando un margine lordo del 59,5%, un margine operativo del 50,6% e un margine di profitto netto del 45,7%.

Questi risultati sottolineano la capacità di TSMC di mantenere un’elevata efficienza operativa anche in un contesto di aumento dei costi, inclusi quelli associati al lancio di nuovi stabilimenti, come l’impianto in Arizona, e all’aumento dei prezzi dell’energia elettrica a Taiwan.

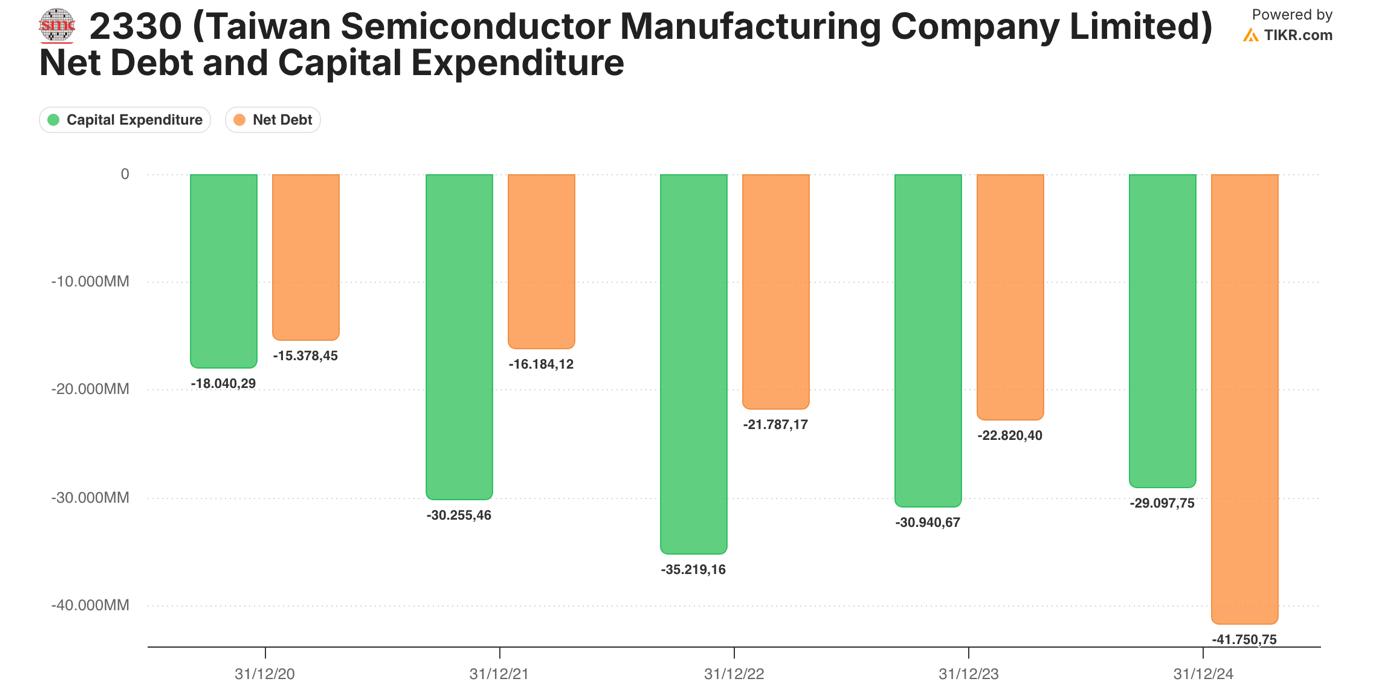

L’eccellente gestione finanziaria di TSMC emerge chiaramente anche dall’evoluzione della sua posizione di cassa netta, più che raddoppiata negli ultimi quattro anni, passando da circa -15 miliardi di dollari a -41,75 miliardi, nonostante i consistenti investimenti in conto capitale sostenuti nello stesso periodo. Come mostra il grafico, le spese in conto capitale (CapEx) sono aumentate in modo significativo, riflettendo la strategia di espansione aggressiva adottata dall’azienda.

Tra il 2022 e il 2024, TSMC ha mantenuto un tasso medio di cash conversion del 33%, dimostrando una notevole capacità di generare cassa operativa pur continuando a investire in modo significativo nella crescita futura. I flussi di cassa dell’azienda vengono destinati sia alla remunerazione degli azionisti tramite dividendi sia, soprattutto, al rafforzamento della propria posizione di mercato attraverso una crescita sostenuta e il reinvestimento costante degli utili in iniziative strategiche.

Tesi di Investimento

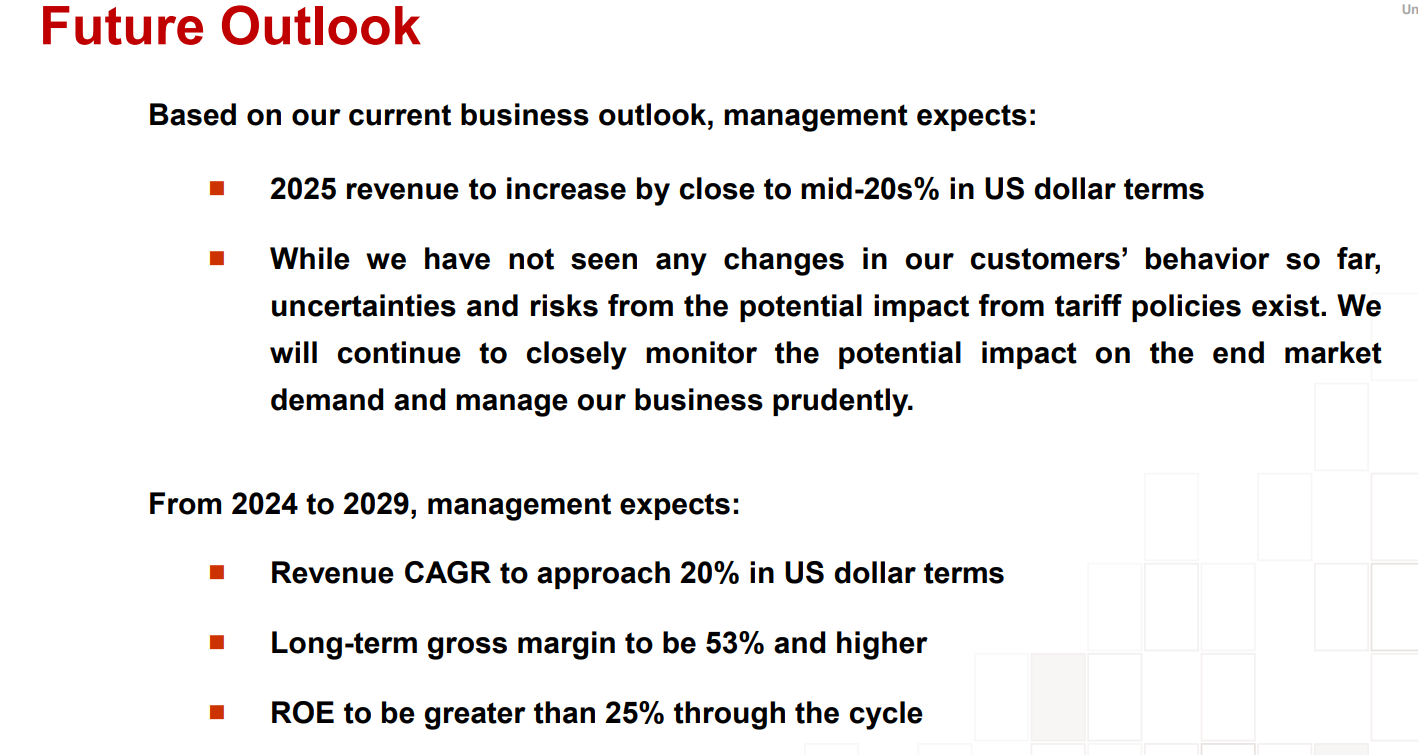

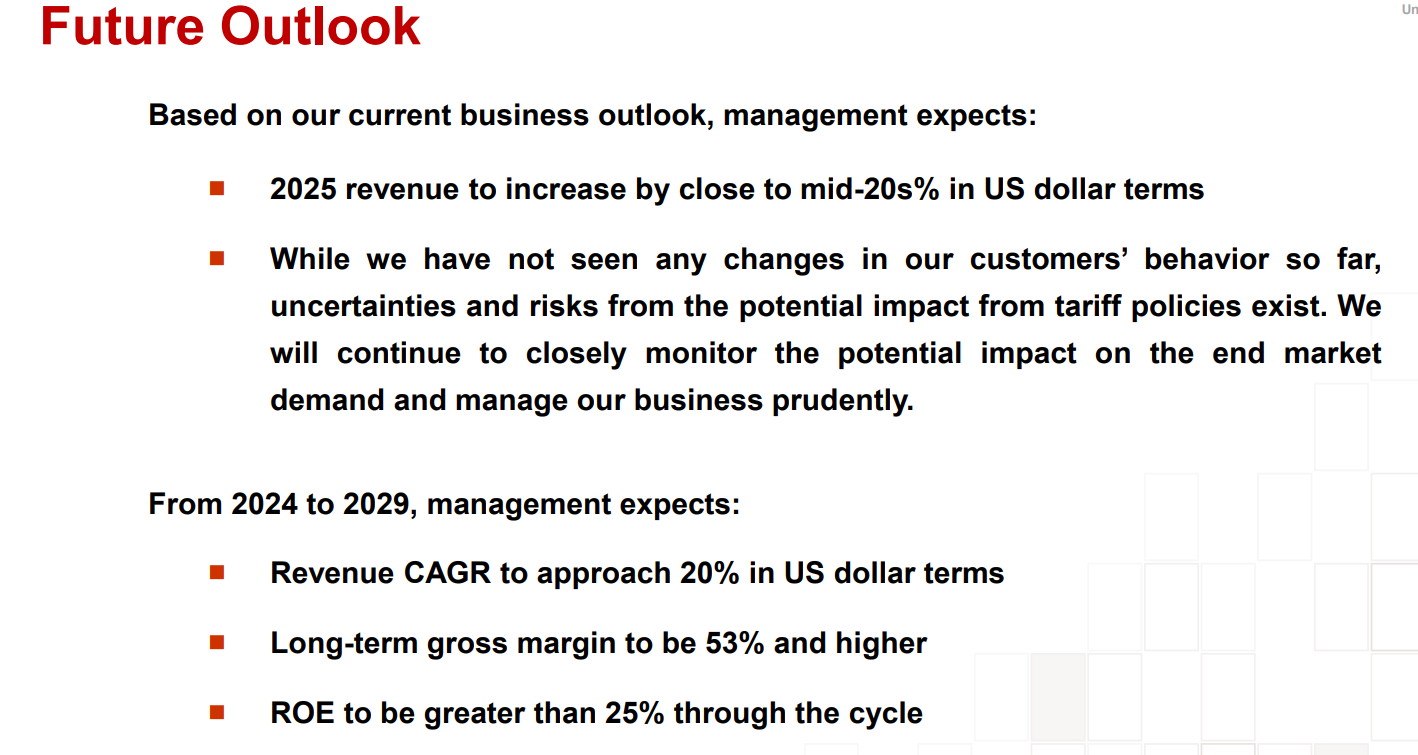

All’inizio dell’anno, TSMC aveva fornito una guidance per il 2025 di una crescita dei ricavi vicina al 25% (nella parte centrale della forchetta del 20-30%), mentre alla fine crescerà del 35% nel 2025, a riprova sia di una forte domanda che di un approccio manageriale molto prudente.

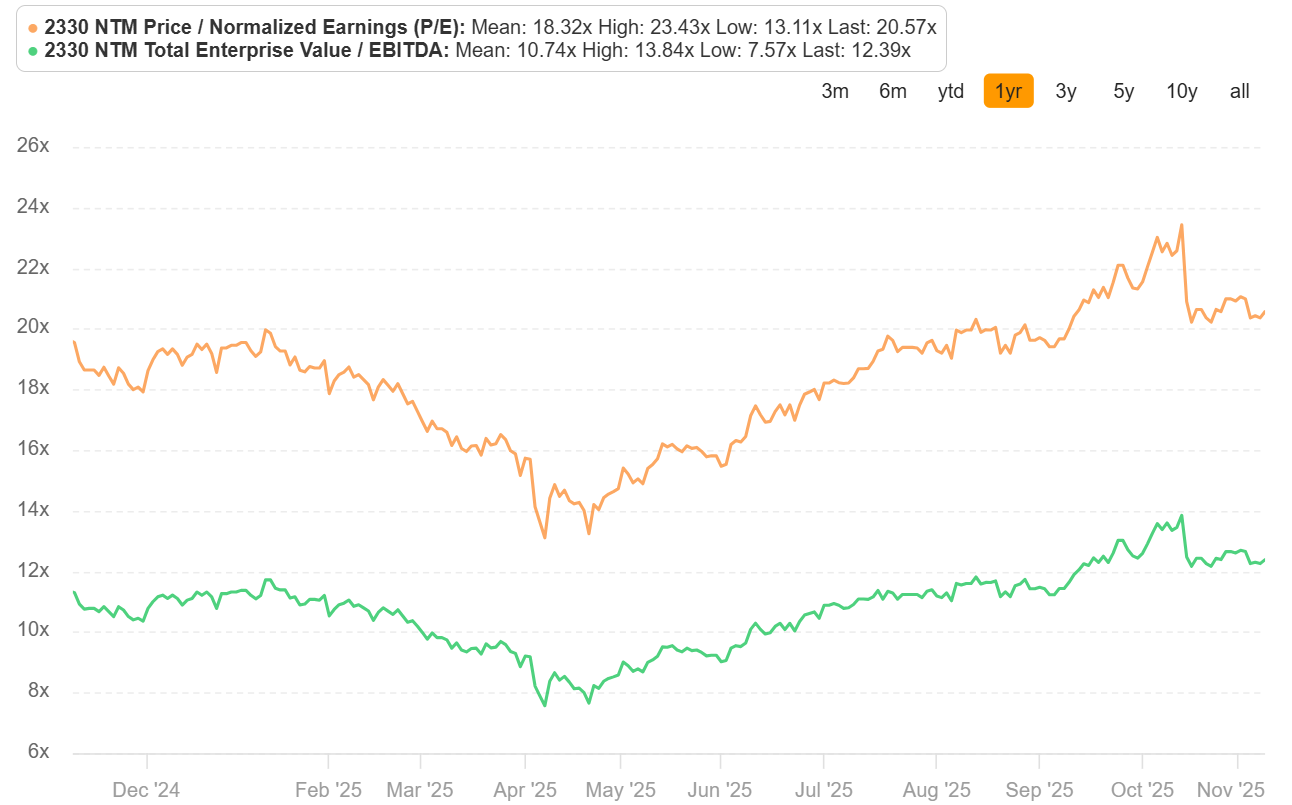

La guidance per il quarto trimestre 2025 prevede ricavi attesi di 32,8 miliardi di dollari al punto medio della forchetta, pari a una crescita del +22% su base annua. Si tratta di un rallentamento significativo rispetto al +35% del primo trimestre, al +47% del secondo e al +41% del terzo. Questo è il principale fattore che ha inciso sull’attuale P/E NTM, sceso a 20,6x rispetto al picco annuale di 23,4x.

Riteniamo tuttavia che le proiezioni di crescita dei ricavi fornite dal management appaiano eccessivamente prudenti, alla luce dell’andamento attuale: i ricavi mensili di ottobre sono aumentati dell’11% su base mensile e, se tale ritmo venisse confermato anche nei prossimi due mesi, implicherebbe una crescita del 32% su base annua nel quarto trimestre 2025, ben al di sopra della guidance aziendale e del consenso di mercato, che stimano rispettivamente un incremento del +24%.

Allo stesso modo, all’inizio dell’anno il management aveva indicato un CAGR dei ricavi di medio termine del 20% in dollari USA. Riteniamo che, alla luce delle attuali dichiarazioni del management, tale stima verrà con ogni probabilità rivista sensibilmente al rialzo nei prossimi due trimestri.

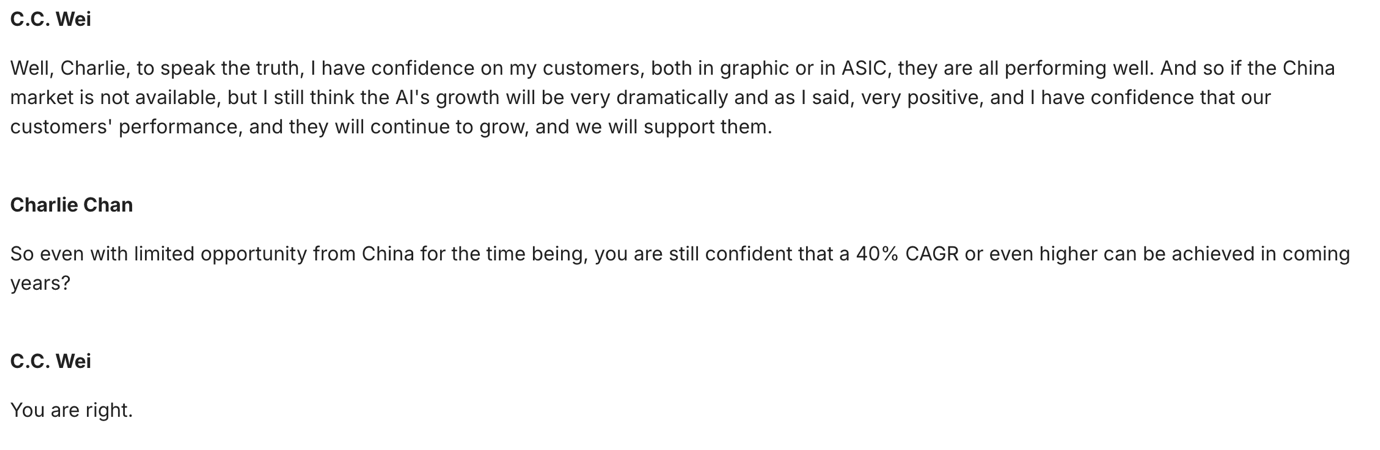

Di fatto, il management della società ha sottolineato che il business legato all’intelligenza artificiale dovrebbe crescere con un tasso medio annuo composto (CAGR) del 40% nei prossimi anni, mentre il resto delle attività dovrebbe mantenere una crescita intorno al 20% annuo.

Anche nell’eventualità di una riduzione delle commesse da parte di uno dei principali clienti, Nvidia, a seguito della recente partnership con Intel volta a diversificare parte della produzione, o di un rallentamento del mercato cinese dovuto alle tensioni commerciali, il management di TSMC ha ribadito che la domanda rimane eccezionalmente forte, sufficiente a sostenere un CAGR del 40% o superiore nei prossimi anni.

Durante l’ultima conference call, il CEO C.C. Wei ha confermato che la domanda legata all’intelligenza artificiale continua a superare ogni aspettativa, descrivendola come “ancora più forte di quanto immaginato appena tre mesi fa”, anche a causa della crescita esponenziale della domanda di token, ovvero delle unità di calcolo che alimentano i modelli linguistici di intelligenza artificiale su larga scala (LLM).

Alla luce di quanto sopra, considerando che il business legato all’intelligenza artificiale potrebbe rappresentare tra il 30% e il 50% dei ricavi consolidati attuali, è probabile che TSMC possa aggiornare al rialzo la propria guidance di crescita dei ricavi di medio termine, portandola in un intervallo compreso tra il 30% e il 35%, rispetto al 14% previsto dal consenso di mercato.

Inoltre, il country risk premium associato a Taiwan sta gradualmente diminuendo, come dimostrato dal calo dei rendimenti sovrani, un fattore che potrebbe contribuire a sostenere multipli di valutazione più elevati in futuro. TSMC sta anche cercando di diversificare la propria capacità produttiva all’estero, al fine di limitare gli impatti negativi in caso di una potenziale invasione di Taiwan da parte della Cina.

Alla luce di questi elementi, riteniamo che la combinazione di un rischio paese percepito in diminuzione, di un’accelerazione della crescita e dei margini, e di un’eventuale svalutazione del dollaro statunitense (storicamente correlata negativamente ai multipli di mercato della società), possa favorire un re-rating del titolo, portando il P/E NTM in un intervallo compreso tra 25x e 30x. Applicando questo multiplo agli utili stimati, il valore intrinseco del titolo si collocherebbe tra 400 e 440 dollari per ADR, corrispondente a un upside potenziale del 44% rispetto ai livelli attuali.

Tutte le opinioni e le analisi contenute in questo report costituiscono il nostro giudizio alla data di redazione e sono soggette a modifiche in qualsiasi momento. Le informazioni fornite non intendono rappresentare la base primaria per le decisioni di investimento e non devono essere interpretate come consulenza personalizzata volta a soddisfare le specifiche esigenze di un singolo investitore.

Si prega di notare che l’investimento comporta rischi, inclusa la possibile perdita del capitale, e che i rendimenti passati non sono indicativi di risultati futuri. Viridian Research, i suoi membri, dirigenti, amministratori e dipendenti declinano espressamente ogni responsabilità per eventuali azioni intraprese sulla base di tutte o parte delle informazioni contenute in questo documento.